La couverture des risques naturels en France

En France, les risques naturels sont divisés en deux grandes catégories :

1. Ceux qui peuvent être couverts par des assurances classiques et gérés par le marché privé, tels que les tempêtes, la grêle, et le poids de la neige.

2. Ceux nécessitant des dispositifs spécifiques, fortement encadrés par l’État, pour offrir une couverture adéquate malgré les carences du marché : les inondations, les sécheresses géotechniques ou les séismes, qui concernent une partie variable de la population avec différents niveaux d’exposition.

1. Le régime des catastrophes naturelles (Cat Nat)

Les inondations (débordement, ruissellement, remontée de nappes)

Les submersions marines

Les mouvements de terrain, en particulier la sécheresse géotechnique (Retrait-gonflement des argiles)

Les vents cycloniques

Les tremblements de terre

Les tsunamis

Les avalanches

Les éruptions volcaniques.

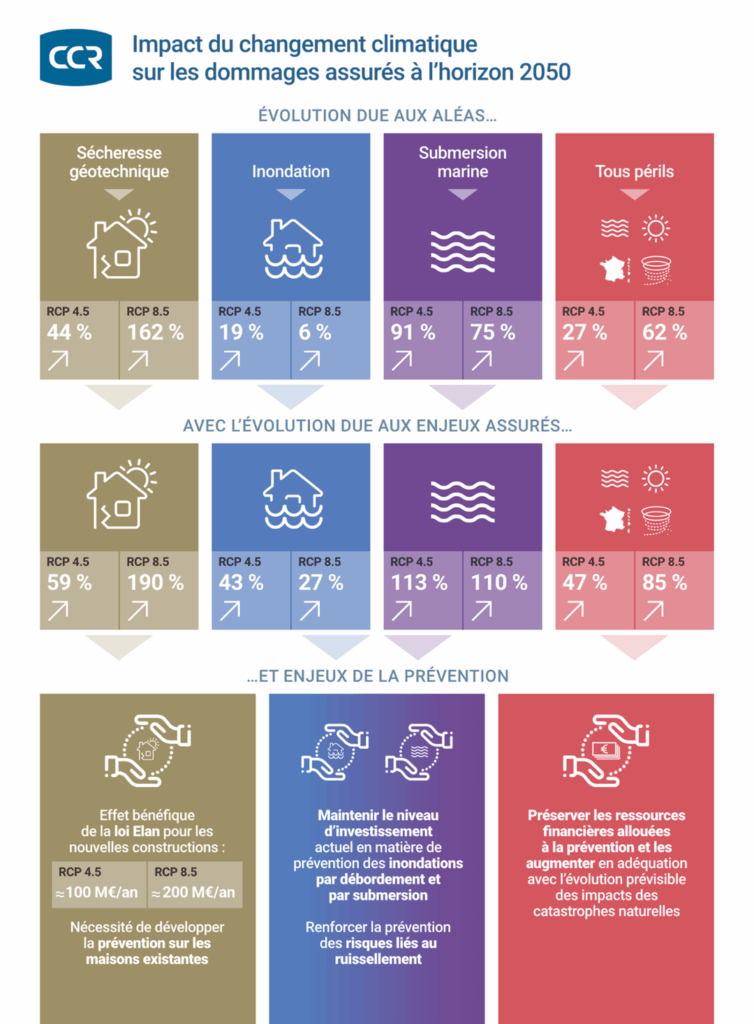

Cependant, malgré une protection de portée illimitée grâce à la garantie de l’État, des déséquilibres sont apparus dans ce système, compte tenu d’un taux de surprime inadapté aux risques que le régime couvre, notamment pour les risques de particuliers. Le régime doit également s’adapter aux nouvelles réalités, comme le changement climatique, qui devrait augmenter la sinistralité des catastrophes naturelles de +40 % à +60 % d’ici 2050. (L’Essentiel – étude climat)

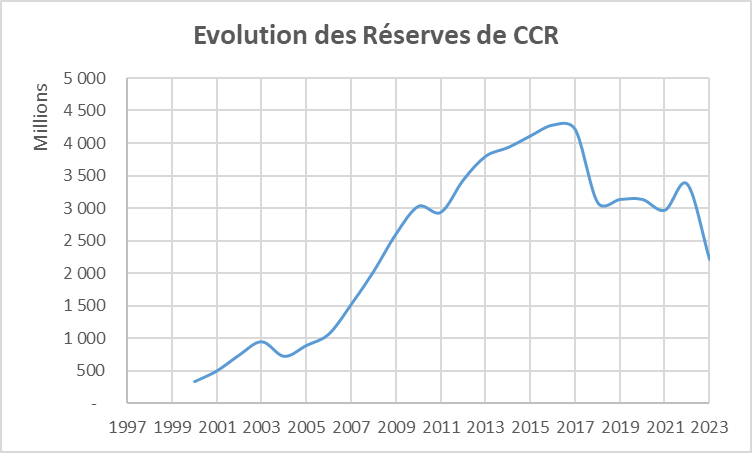

La dégradation de la sinistralité catastrophes naturelles observée depuis 2016, notamment celle liée à la sécheresse géotechnique, engendre un déficit récurrent du régime Cat Nat, qui se traduit au niveau de CCR par une diminution de ses réserves. Cette diminution est de plus de 2 milliards € depuis 2016 :

2. Le risque Tempête-Grêle-Neige (TGN)

Est couvert en France par une assurance standard. La loi du 25 juin 1990 rend obligatoire la couverture des effets du vent dus aux tempêtes dans les contrats d’assurance. Récemment, la sinistralité due à la grêle a augmenté de manière significative, dépassant les 6 milliards d’euros en 2022, ce qui met en évidence la nécessité de surveiller la capacité du marché privé à couvrir ce risque à l’avenir.

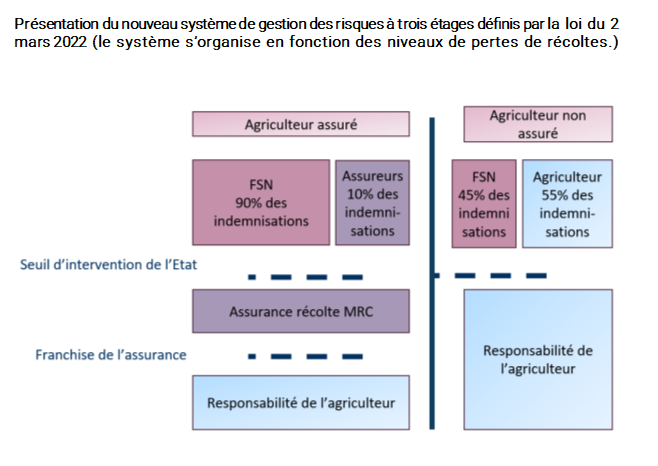

3. Les risques climatiques sur les récoltes

Plusieurs dispositifs existent pour couvrir ces risques, dont l’assurance multirisques climatiques sur récoltes subventionnée par l’État et l’Union Européenne. Cependant, le taux de pénétration de cette assurance reste faible.

4. Le risque de feux de forêt

Est couvert par le marché privé, mais avec une couverture limitée. Seulement 9 % des forêts françaises étaient assurées en 2022.

5. Les risques anthropiques comprennent diverses catégories :

– Risques industriels : la politique française de prévention s’appuie sur la réduction des risques à la source, la maîtrise de l’urbanisation, l’information de la population et la planification des secours.

– Risque nucléaire : couvert par des structures dédiées en conformité avec les conventions internationales.

– Risque de terrorisme : large couverture pour les dommages matériels en France, avec un fonds public pour l’indemnisation des dommages corporels.

– Risque cyber : en développement, confronté à des défis tels que la mutation constante du risque et le manque de données.

– Risques de grèves, émeutes et mouvements populaires (GEMP) : couverts dans la plupart des polices malgré une clause du Code des assurances indiquant le contraire.

Certaines informations ont volontairement été supprimées pour faciliter la lecture.

Restez informé, en toute simplicité !