Faire face au changement

climatique : quelle résilience ?

Face à l’intensification des catastrophes naturelles, la résilience ne peut plus se limiter à la réparation. Elle doit devenir systémique : anticiper, prévenir, adapter.

Cet article explore les tensions croissantes sur le régime « Cat Nat », les risques d’inassurabilité, les perspectives ouvertes par la politique publique de prévention et l’adaptation individuelle.

Une dynamique de transformation est à l’œuvre sous l’influence croissante des entreprises financières.

Un article de Nicolas Bauduceau, Directeur du département Conseil, Prévention & Risques émergents chez CCR, paru dans le n°120 de la revue Responsabilité & Environnement des Annales des Mines (octobre 2025), consacrée au thème : « Les acteurs du ferroviaire face aux enjeux environnementaux ».

Introduction

Sécheresses prolongées, inondations éclairs, cyclones dévastateurs : les événements climatiques extrêmes s’invitent de manière croissante dans les médias, le débat public et, plus généralement, dans le quotidien des Français. En France, les années récentes ont été marquées par une succession de catastrophes naturelles dont la fréquence et la gravité ne relèvent plus de l’exceptionnel, mais d’une nouvelle norme climatique. Cette évolution exerce une pression croissante sur les territoires, les infrastructures, le système assurantiel et, plus largement, sur les capacités d’adaptation de notre société.

Face à cette réalité, la notion de résilience prend tout son sens. Au-delà de la seule capacité de rebond après un choc, celle-ci doit désormais s’envisager comme une transformation structurelle, intégrant l’anticipation, la prévention, l’adaptation et la solidarité. Cela implique un renforcement des politiques publiques d’adaptation, une consolidation dans la durée du régime d’indemnisation des catastrophes naturelles, une mobilisation des acteurs économiques et une responsabilisation des citoyens.

Comment structurer une résilience systémique face à des aléas de plus en plus fréquents et intenses ? Quels leviers activer pour éviter que certaines zones ou populations ne deviennent inassurables, voire inhabitables ? Cet article propose d’explorer ces enjeux à travers différents axes : l’évolution de la sinistralité, le rôle du régime d’indemnisation des catastrophes naturelles (régime « Cat Nat »), les tensions sur l’assurabilité, les défis de l’adaptation et enfin, l’exemple du ferroviaire comme révélateur des vulnérabilités systémiques.

Une sinistralité en forte croissance : des signaux d’alerte

Depuis sa création en 1982, le régime d’indemnisation des catastrophes naturelles ou régime « Cat Nat » a permis de couvrir plus de 12 millions de sinistres pour un montant cumulé de 61,2 milliards d’euros d’indemnisations versées (CCR, 2025). Depuis plus de quatre décennies, le régime « Cat Nat » permet à la quasi-totalité de la population française de pouvoir supporter économiquement les impacts des événements climatiques extrêmes. Mais derrière cette réussite historique se dessine une tendance préoccupante : la sinistralité climatique en France connaît une croissance continue, à la fois en fréquence et en intensité.

Le bilan 2024 publié par la Caisse Centrale de Réassurance (CCR) confirme cette dynamique. Avec 2 milliards d’euros de dommages assurés, le coût des catastrophes naturelles reste en 2024 très supérieur à la moyenne observée depuis 1982 (1,3 milliard d’euros), date à laquelle le régime « Cat Nat » s’est mis en place.

Marquée par l’événement majeur du cyclone Chido, qui a violemment frappé Mayotte en décembre 2024, l’année a aussi été le théâtre de la montée en puissance d’événements « à bas bruit ». Entre septembre et novembre 2024, la France métropolitaine a ainsi connu douze épisodes d’inondations modérées à importantes.

Ces événements s’inscrivent dans l’évolution de la sinistralité des catastrophes naturelles en France observée au cours des 10 dernières années, montrant une tendance à la hausse. En moyenne, 2,4 milliards d’euros de dommages assurés ont été enregistrés chaque année. La fréquence des sinistres est aujourd’hui quatre fois supérieure à celle d’avant 2015, indiquant une augmentation notable des événements extrêmes. Dans ce panorama des événements climatiques destructeurs, le retrait-gonflement des argiles (RGA) constitue un défi majeur. Quatre des cinq événements les plus coûteux pour le régime « Cat Nat » sont dus à la sécheresse, dont quatre au cours des huit dernières années.

Par voie de conséquence, le régime « Cat Nat » lui-même montre des signes de tension. Sur les neuf dernières années, il a connu huit exercices déficitaires, en raison d’un déséquilibre croissant entre les primes collectées et les indemnisations versées.

Cependant, les conséquences de cette sinistralité croissante dépassent le seul cadre assurantiel. Elles perturbent les réseaux, notamment de transport, fragilisent les chaînes logistiques et mettent sous tension les services publics locaux.

Le régime « Cat Nat » : un pilier de résilience à préserver

Créé par la loi du 13 juillet 1982, le régime d’indemnisation des catastrophes naturelles – dit « Cat Nat » – constitue l’un des piliers de la résilience française face aux aléas climatiques. Il repose sur trois principes fondateurs : la solidarité nationale, la responsabilité partagée et l’équité territoriale. Ce dispositif unique en Europe permet d’indemniser les dommages matériels directs non assurables causés par des événements naturels d’intensité anormale, dès lors qu’un arrêté interministériel reconnaît l’état de catastrophe naturelle de la commune sinistrée.

Le régime « Cat Nat » s’appuie sur un partenariat public-privé. Les assureurs ont l’obligation d’inclure une extension de garantie « Cat Nat » dans les contrats d’assurance « dommages aux biens » et d’y adosser une surprime dont le taux est fixé par arrêté ministériel (20 % du contrat de base pour les habitations depuis le 1er janvier 2025). Ils collectent les surprimes, gèrent les sinistres et peuvent être réassurés par CCR, qui bénéficie de la garantie illimitée de l’État.

À la différence de nombreux pays européens, la France a fait le choix d’un modèle de réassurance publique avec garantie illimitée de l’État, via la CCR. Ce modèle permet une mutualisation nationale forte, sans modulation des surprimes selon le niveau de risque local. À titre de comparaison, en Allemagne, il n’existe pas de mécanisme public : l’assurance contre les catastrophes naturelles est laissée au marché privé, avec des primes fortement modulées selon le risque, ce qui rend certaines zones inassurables. C’est la raison pour laquelle l’Allemagne cherche aujourd’hui à mettre en place un système proche du régime « Cat Nat ».

Le système français a démontré son efficacité en permettant à 97 % des Français d’être assurés contre les catastrophes naturelles à un coût abordable (de l’ordre de 40 € par an en 2025). En permettant la mutualisation du coût des catastrophes naturelles à l’échelle nationale et en assurant une protection des finances de l’État, la garantie de l’État n’a été activée qu’une seule fois au cours des quatre décennies précédentes, et pour des montants relativement modérés.

Cependant, le régime « Cat Nat » est aujourd’hui confronté à une tension croissante en raison de l’augmentation du coût des indemnisations, elle-même liée à l’intensification des phénomènes extrêmes, à l’inflation des coûts de réparation et à un certain nombre de réformes ayant permis au régime de mieux couvrir les dommages (comme les frais de relogement ou la réforme de la prise en charge de la sécheresse géotechnique).

L’érosion progressive des réserves de CCR, supérieure à 2,5 milliards d’euros au cours des dix dernières années, en est la manifestation concrète. Mais au-delà de cet aspect, la mise en tension du régime « Cat Nat » alimente un risque de démutualisation. Les assureurs, confrontés à une rentabilité dégradée, pourraient être tentés de se désengager de certains territoires ou de certains types de biens. Ce phénomène, déjà observé dans d’autres pays, pourrait conduire à l’apparition de zones « inassurables », où les habitants ne trouveraient plus d’offre d’assurance accessible ou abordable. Cette situation est, d’une certaine manière, déjà perçue par la population : une étude Elabe (2023) révèle que près d’un Français sur deux (48 %) pense qu’il ne pourra plus s’assurer demain contre les catastrophes naturelles.

Face à de tels enjeux, le Gouvernement a pris plusieurs décisions importantes. La première, et la plus déterminante à court terme, est la hausse du taux de surprime « Cat Nat », passé de 12 % à 20 % pour les contrats d’assurance dommages habitation au 1er janvier 2025. Cette évolution, salutaire à court terme pour l’équilibre du régime « Cat Nat », préserve le caractère abordable du coût de la garantie pour les assurés, mais ne peut constituer qu’une première étape.

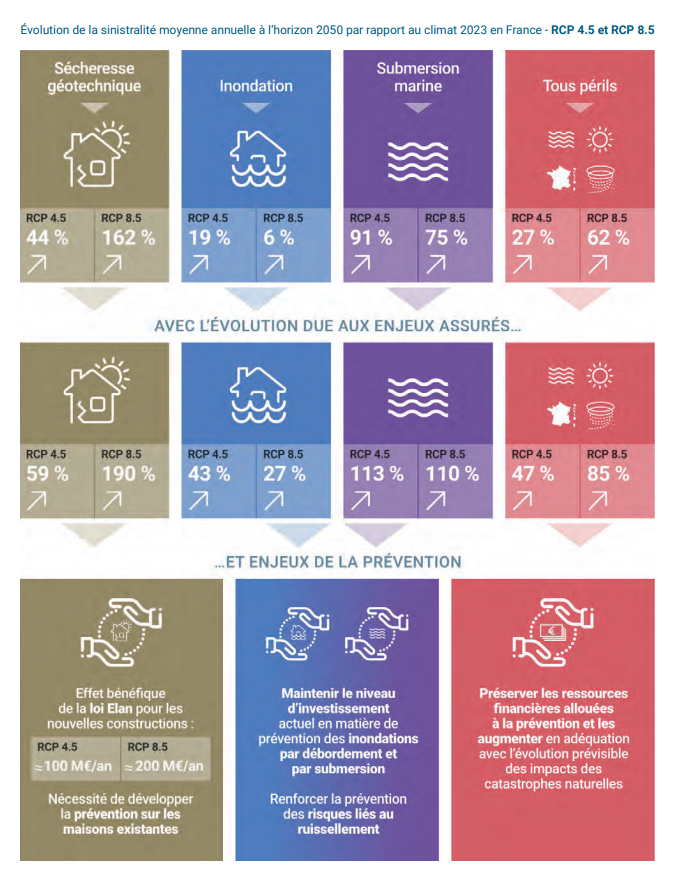

À partir des projections climatiques à l’horizon 2050, les modélisations réalisées par CCR (2023) montrent une croissance attendue du coût des catastrophes naturelles en France de +40 % (liée à l’intensification des phénomènes climatiques), pouvant atteindre +60 % (en tenant compte de l’accroissement des enjeux assurés). Une autre voie doit donc être empruntée si l’on veut espérer préserver à long terme l’équilibre du régime « Cat Nat ». Cette voie est celle de la prévention.

La prévention : levier central d’une résilience durable

La politique actuelle de prévention des risques naturels est le fruit d’une adaptation progressive des réponses apportées aux catastrophes que la France a connues au cours des décennies passées. La protection des territoires contre les aléas, l’intégration du risque dans l’aménagement et l’urbanisme, la prévision des aléas, la préparation à la crise, la sensibilisation du public, la réduction de la vulnérabilité des biens et des activités, ainsi que le renforcement des normes constructives, sont autant d’exemples du développement des politiques de prévention.

Mises en œuvre sous la responsabilité des services de l’État, des collectivités territoriales et de la société civile, ces mesures relèvent de dispositifs législatifs ou réglementaires, à caractère incitatif ou contraignant. L’impulsion de l’ensemble des démarches de prévention est, pour partie, facilitée depuis 1995 par l’existence du Fonds de prévention des risques naturels majeurs (FPRNM), dit « Fonds Barnier ». Bien qu’il ne soit pas à l’origine de la totalité des actions de prévention des risques naturels entreprises en France, le FPRNM constitue un dispositif de soutien financier structurant, que l’on peut qualifier de « colonne vertébrale » des politiques publiques de prévention des risques naturels en France.

Alimenté à l’origine par un prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles, le FPRNM a créé dès son origine un lien particulier entre prévention et indemnisation, au sein duquel le système assurantiel finance la prévention qui, en retour, participe à la réduction de la sinistralité. Avec plus de 3 milliards d’euros cumulés investis depuis sa création, le FPRNM a permis le déploiement d’une politique dynamique principalement concentrée sur la prévention des inondations et des séismes aux Antilles.

Plusieurs études conduites par CCR montrent une réelle efficacité et efficience de cette politique publique dans l’ensemble des champs de la prévention collective (c’est-à-dire portée par les pouvoirs publics : État et collectivités). Ainsi, en moyenne, 1 € investi sur des opérations financées par le FPRNM permet d’économiser 3 € de dommages assurés sur les 50 années qui suivent.

Il est donc essentiel que l’enveloppe de ce fonds soit a minima préservée des arbitrages budgétaires, voire qu’elle soit élargie dans les mêmes proportions que la dérive moyenne de la sinistralité observée ou modélisée. Là encore, les dernières décisions politiques en la matière ont été salutaires, l’enveloppe du FPRNM ayant été relevée de 225 à 300 M€ au titre du budget 2025. Une marge significative de progression de cette enveloppe existe toutefois au regard du prélèvement effectué sur le régime « Cat Nat » (450 M€ en 2025).

Aussi pertinent et efficace qu’il ait pu être dans le domaine de la prévention collective, le FPRNM peine toutefois à produire des résultats tangibles en matière de prévention individuelle, c’est-à-dire en matière d’adaptation des logements et des entreprises face aux catastrophes naturelles. La complexité des démarches, le manque de lisibilité des aides disponibles, le manque d’offre de solutions pertinentes sur le marché et les coûts d’adaptation restent des freins majeurs pour les aléas éligibles au FPRNM (inondation et séisme notamment).

La situation est encore plus difficile pour les aléas non éligibles au FPRNM, comme le retrait-gonflement des argiles (RGA) ou les vents cycloniques. L’instauration par la loi de finances 2025 d’une ligne budgétaire de 30 M€ spécifique à la prévention individuelle du RGA constitue à ce titre une avancée significative, à condition toutefois qu’un dispositif de déploiement efficace puisse être mis en œuvre.

En la matière, il est indispensable que les dispositifs revêtent une dimension nationale, s’adossant à des cartographies complètes et suffisamment granulaires, annoncées par le Plan national d’adaptation au changement climatique (PNACC 3).

Dans ce domaine particulier de la prévention individuelle, l’écosystème assurantiel voit son investissement croître chaque année : conseil aux assurés, recommandations personnalisées, alertes en cas d’imminence d’un phénomène climatique intense… Mus par la volonté de maîtriser leur charge de sinistres, par la réglementation européenne visant à réduire leur propre exposition, mais aussi par la volonté d’offrir de nouveaux services à leurs assurés dans une logique d’offre concurrentielle, les compagnies d’assurance structurent leurs équipes, renforcent leurs compétences, concluent des partenariats avec des entreprises spécialisées dans le diagnostic de vulnérabilité et la fourniture d’équipements de prévention, et développent de nouveaux savoir-faire.

Il est encore trop tôt pour juger de l’impact que ces efforts auront sur l’adaptation individuelle des biens et des comportements des assurés. Le mouvement est toutefois bien enclenché et la dynamique est assurément à suivre. Celle-ci relève encore pour l’heure essentiellement du conseil, de l’accompagnement et de l’incitation. Il n’est pas exclu cependant qu’elle évolue progressivement vers une dynamique de conditionnement de l’assurabilité.

Une telle perspective est probable dans la décennie qui vient. De premiers signes sont déjà visibles. Dès lors, la pression exercée par les assureurs, qui pourrait être suivie par celle des banques, pourrait transformer en profondeur la dynamique d’adaptation.

Le ferroviaire, un révélateur des défis systémiques

L’ensemble des développements précédents constitue une forme de « pas de côté » vis-à-vis de la situation du secteur ferroviaire. Pourtant, celui-ci illustre de manière exemplaire les enjeux d’une résilience systémique.

Historiquement, les voies ferrées ont été implantées dans les vallées, suivant les cours d’eau et les lignes de moindre pente, pour des raisons techniques et économiques. Cette configuration les rend particulièrement vulnérables aux inondations, aux glissements de terrain et aux crues éclairs (Jaffrezic, 2023). De plus, les vallées peuvent amplifier localement les vents par effet Venturi, accélérant les rafales dans les couloirs étroits, ce qui augmente les risques de chutes d’arbres ou de déstabilisation des caténaires.

Le secteur ferroviaire est une activité stratégique essentielle, au cœur de la mobilité des personnes, de la logistique des marchandises et de la continuité des services publics. Bien que généralement faiblement assuré et inéligible aux aides du FPRNM, il a, depuis plusieurs années, pleinement saisi la question de l’adaptation aux phénomènes climatiques extrêmes.

Il déploie un large panel de mesures en la matière (EPSF, 2023) : diagnostic d’exposition au climat actuel et futur, diagnostic des interdépendances avec les autres réseaux stratégiques (notamment l’électricité), plan d’investissement d’adaptation des infrastructures, prise en compte des risques dans les nouvelles implantations, plan de protection en cas d’inondation, et plan de mobilisation rapide des équipes pour rétablir la circulation en toute sécurité après un événement, plans de continuité d’activité, suivi de l’incidentologie…

À cela s’ajoutent des mesures d’entretien courant, souvent peu visibles mais essentielles : élagage régulier des arbres à proximité des voies pour limiter les chutes sur les caténaires, débroussaillage des abords pour prévenir les incendies (hors périmètre « Cat Nat »), ou encore surveillance des zones de ruissellement.

Si les défis sont encore nombreux au regard des incertitudes liées aux impacts du changement climatique et des investissements de long terme à consentir, les acteurs du ferroviaire disposent probablement d’une longueur d’avance significative sur la plupart des autres activités exposées aux catastrophes naturelles. Le ferroviaire illustre la nécessité d’une approche systémique de la résilience. Il peut devenir un démonstrateur de la résilience à construire : territorialisée, intersectorielle, fondée sur la connaissance des risques, la solidarité et l’innovation.

Bibliographie

- CCR (2025), Bilan annuel des catastrophes naturelles en France – 10e édition.

- CCR (2023), Conséquences du changement climatique sur le coût des catastrophes naturelles en France à l’horizon 2050.

- Elabe (2023), Les Français, la montée des risques et l’assurabilité.

- EPSF (2023), Étude d’impact des risques liés au changement climatique sur l’exploitation ferroviaire : précurseurs, méthodes et premiers résultats.

- Gouvernement (2025), 3e Plan national d’adaptation au changement climatique.

- Jaffrezic, C. (2024), La résilience du réseau ferré français face au changement climatique : l’évaluation des risques à travers la modélisation et les SIG.

- Responsabilité & Environnement – Octobre 2025 – N°120 © Annales des Mines

Télécharger l’article au format PDF.

Découvrez nos derniers articles de blog

2 minutes pour comprendre : les inondations de janvier-février 2018...

Il y a 7 ans, des inondations fluviales majeures touchaient une large partie du bassin parisien, ap…

29/01/2026

2 minutes pour comprendre : le séisme de Martinique en...

Il y a 18 ans, en novembre 2007, un séisme de magnitude 7,4 frappait la Martinique. Son hypocentre,…

01/12/2025