Le régime Cat Nat en pratique #2 : Zoom sur les périls couverts et non couverts par le régime d’indemnisation

Le régime d’indemnisation des catastrophes naturelles, communément appelé « régime Cat Nat », instauré en 1982 sur le principe constitutionnel de solidarité nationale, constitue un dispositif unique d’indemnisation des dommages matériels directs non assurables causés par des phénomènes naturels d’intensité anormale.

Mais tous les événements naturels ne relèvent pas de ce dispositif.

Connaître quels sont les phénomènes naturels couverts par le régime Cat Nat et comment sont garantis les dommages permet aux assurés de mieux se prémunir face aux risques naturels et aux communes de solliciter ou pas une demande de reconnaissance en l’état de catastrophe naturelle.

On vous guide pas à pas sur les étapes importantes 👇

Télécharger l’infographie de cet article :

Un dispositif aux conditions précises

La garantie catastrophe naturelle, prévue par les dispositions des articles L.125-1 et suivants du code des assurances, est une garantie assurantielle obligatoirement prévue par tous les contrats d’assurance dommages aux biens situés en France (contrat multi-risques habitation, contrat multi-risques professionnels, contrat des véhicules automobiles …).

Sa mise en jeu permet aux personnes dont les biens assurés ont été endommagés par une catastrophe naturelle majeure d’être indemnisées par leur assureur. Elle couvre l’ensemble des biens assurés et assurables des particuliers, des entreprises et des collectivités locales couvertes par ces contrats.

Pour qu’un sinistre soit indemnisé au titre de la garantie catastrophe naturelle, quatre conditions cumulatives doivent être réunies :

- Le bien endommagé doit être couvert par un contrat d’assurance dommages.

- Le phénomène à l’origine des dégâts doit présenter une intensité anormale contre laquelle les mesures de prévention usuelles n’ont pu agir.

- Le territoire concerné doit faire l’objet d’un arrêté interministériel de reconnaissance en état de catastrophe naturelle, publié au Journal officiel.

À retenir : la garantie Cat Nat couvre exclusivement les dommages matériels directs non assurables. Certains phénomènes naturels relèvent d’autres garanties.

→ Lire aussi : La garantie Cat Nat

La procédure de reconnaissance de l’état de catastrophe naturelle est une procédure administrative par laquelle le maire d’une commune ayant subi une catastrophe naturelle de grande ampleur formule une demande auprès du préfet. Une Commission interministérielle, présidée par le ministère de l’Intérieur, examine chaque demande envoyée par les préfets. La commission se prononce sur le caractère naturel et l’intensité anormale du phénomène. Les ministres compétents décident de la reconnaissance ou non des communes en état de catastrophe naturelle. La décision finale est ensuite publiée par arrêté au Journal Officiel.

Depuis mai 2019, l’application iCatNat permet aux communes de déposer leur demande directement sur Internet.

La publication de cet arrêté au Journal officiel est une condition préalable indispensable à l’indemnisation effective de l’assuré par son assureur.

→ Lire aussi : Zoom sur la procédure de reconnaissance de l’état de catastrophe naturelle

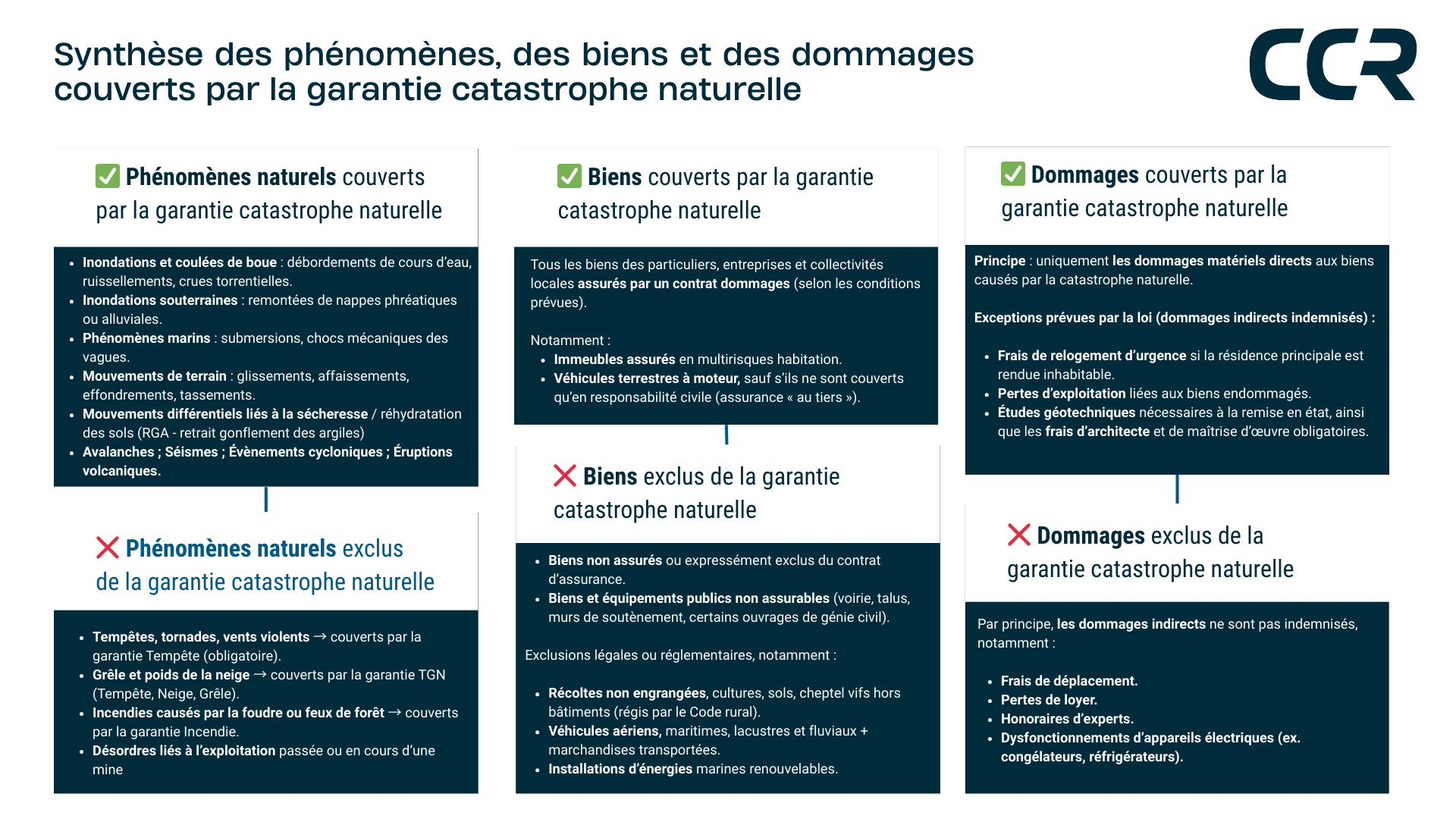

Les phénomènes naturels couverts par le régime Cat Nat

Les phénomènes naturels couverts par le régime Cat Nat* :

- inondations (par ruissellement et débordement de cours d’eau ou remontée de nappe) ;

- phénomènes liés à l’action de la mer (choc mécanique des vagues, submersion marine) ;

- sécheresse-réhydratation des sols (retrait-gonflement des argiles) ;

- mouvements de terrain ;

- avalanches ;

- séismes ;

- éruption volcanique ;

- vents cycloniques (> 145 km/h en moyenne sur 10 mn ou à 215 km/h en rafale) ;

→ Lire aussi : Les périls couverts

Bon à savoir : le régime s’adapte régulièrement aux évolutions climatiques et aux nouveaux risques naturels identifiés. Des fiches techniques sont mises à disposition des communes et des services de l’État dans le but de permettre la qualification exacte du phénomène conduisant au dépôt d’une demande de reconnaissance.

→ Lire aussi : Les risques émergents chez CCR

Les exclusions, comprendre les frontières du dispositif

L’article L.125-1 du code des assurances indique que sont considérés comme les effets des catastrophes naturelles « les dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel ».

En conséquence, les dommages provoqués par des phénomènes naturels assurables sont exclus du champ d’application de la garantie catastrophe naturelle.

La compréhension des exclusions est tout aussi essentielle que celle des périls couverts. Le principe directeur est donc le suivant : les phénomènes assurables par d’autres garanties sont exclus de la garantie Cat Nat.

- Les dommages provoqués par les vents violents : tempêtes, tornades et vents cycloniques inférieurs à 145 km/h en moyenne sur 10 mn et inférieurs à 215 km/h en rafale,

- la grêle, le poids de la neige, le gel.

- La grêle et la neige sont couvertes par d’autres garanties, incluses dans les contrats d’assurance dommages aux biens de manière obligatoire pour la tempête ou optionnelles pour la grêle et la neige. C’est la garantie TGN.

Une fiche technique disponible pour les communes précise les consignes à suivre lorsqu’une commune sollicite à tort une demande de reconnaissance de l’état de catastrophe naturelle au titre d’un évènement cyclonique alors que les dommages constatés résultent d’un évènement tempétueux (tempêtes, tornade, violentes bourrasques de vent).

Les biens couverts et non couverts

La garantie Cat Nat s’applique aux biens assurés et assurables des particuliers, entreprises et collectivités locales, dans les limites prévues par leur contrat d’assurance. Sont notamment concernés :

- les immeubles couverts par une assurance multirisques habitation, et,

- les véhicules terrestres à moteur, sauf s’ils ne disposent que d’une assurance au tiers.

À l’inverse, certains biens restent exclus du dispositif. Ne sont pas couverts :

- les biens non assurés ou expressément exclus du contrat,

- les biens publics non assurables (voirie, talus, murs de soutènement, ouvrages de génie civil),

- les récoltes non engrangées, cultures, sols, cheptel vif hors bâtiments,

- les véhicules aériens, maritimes, fluviaux, marchandises transportées et installations d’énergies marines renouvelables.

Les dommages couverts et non couverts

S’agissant des dommages, seuls les dommages matériels directs aux biens sont indemnisés. Les dommages indirects provoqués par une catastrophe comme : les pertes de loyers, frais de déplacement ou pannes d’appareils, sont exclus du périmètre d’indemnisation, sauf exceptions prévues par la loi.

Depuis le 2023, certains frais engagés par les sinistrés sont pris en charge :

- Études géotechniques

- Frais d’architecte et de maîtrise d’œuvre associés à la remise en état des constructions sinistrées.

- Frais de relogement d’urgence pour une durée maximale de six mois (résidence principale),

Une géographie de la solidarité nationale

Le régime Cat Nat s’applique : en métropole, en Corse, et dans les collectivités d’outre-mer : Guadeloupe, Martinique, Guyane, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, La Réunion, Mayotte et Wallis-et-Futuna.

Les exceptions : la Nouvelle-Calédonie et la Polynésie française ne relèvent pas du régime Cat Nat.

L’importance d’une qualification précise

D’une manière générale, les indemnisations versées au titre de la garantie catastrophe naturelle respectent l’étendue et les conditions des garanties prévues par le contrat d’assurance : conditions de prise en compte de la vétusté, extension de garantie à certains biens ou dommages …

L’indemnisation des sinistrés d’une catastrophe naturelle n’est donc pas uniforme et varie en fonction des clauses de leur contrat d’assurance. La distinction entre périls couverts et exclus n’est pas un simple exercice théorique : elle conditionne l’accès à l’indemnisation.

→ Lire aussi : L’indemnisation

Une demande de reconnaissance mal orientée peut retarder la réparation des sinistrés. À l’inverse, une bonne compréhension des mécanismes permet d’activer rapidement le dispositif adéquat. Les réformes récentes, notamment la loi du 28 décembre 2021 et la circulaire interministérielle du 29 avril 2024, renforcent la transparence des décisions et le rôle des services déconcentrés dans l’accompagnement des communes et des sinistrés.

Elles participent ainsi à l’efficacité globale du système de solidarité nationale face aux catastrophes naturelles.

Sources et images :

- Getty Images – encrie Créatif – n° : 537868342

- Documents CCR

- Instruction interministérielle relative à la procédure de reconnaissance de l’état de catastrophe naturelle

Découvrez nos derniers articles de blog

2 minutes pour comprendre : les inondations de janvier-février 2018...

Il y a 7 ans, des inondations fluviales majeures touchaient une large partie du bassin parisien, ap…

29/01/2026

2 minutes pour comprendre : le séisme de Martinique en...

Il y a 18 ans, en novembre 2007, un séisme de magnitude 7,4 frappait la Martinique. Son hypocentre,…

01/12/2025