Actualités des Cat Nat en 2024

L’année 2024 a été marquée par une série d’évolutions majeures dans le régime des catastrophes naturelles, tant sur le plan réglementaire que dans les dynamiques de prévention et les événements climatiques eux-mêmes. Le rapport revient tout d’abord sur les transformations législatives, les initiatives de prévention renforcées, ainsi que les catastrophes les plus marquantes de l’année.

1. Évolutions législatives et réglementaires : un cadre renforcé pour une meilleure protection

Le régime Cat Nat a connu en 2024 une consolidation de ses fondements juridiques, avec l’entrée en vigueur de plusieurs textes issus de la loi Baudu (2021) et de l’ordonnance du 8 février 2023. Ces évolutions visent à améliorer la transparence, l’efficacité et l’équité du système d’indemnisation.

Parmi les mesures phares :

Hausse des surprimes : à compter du 1er janvier 2025, les surprimes passent de 12 % à 20 % pour les biens non automobiles, et de 6 % à 9 % pour les véhicules. Cette augmentation vise à compenser la hausse structurelle de la sinistralité.

Transparence accrue : les arrêtés de reconnaissance doivent désormais être motivés de manière claire et compréhensible. Une commission nationale consultative a été instituée pour évaluer chaque année la pertinence des critères de reconnaissance. Ce principe de transparence est également applicable au cours de la gestion des sinistres Cat Nat par l’assureur qui est désormais tenu de communiquer systématiquement à l’assuré le rapport d’expertise définitif. L’obligation est renforcée dans le cadre des sinistres dus à la sécheresse, puisqu’elle vise également un compte-rendu des constatations effectuées lors de chaque visite.

Un référent à la gestion des conséquences des catastrophes naturelles et à leur indemnisation, est nommé par arrêté préfectoral, dans chaque préfecture départementale. Il a pour mission d’accompagner les communes dans leurs démarches.

Une Commission nationale consultative des catastrophes naturelles sera chargée de rendre annuellement un avis sur la pertinence des critères retenus pour déterminer la reconnaissance de l’état de catastrophe naturelle.

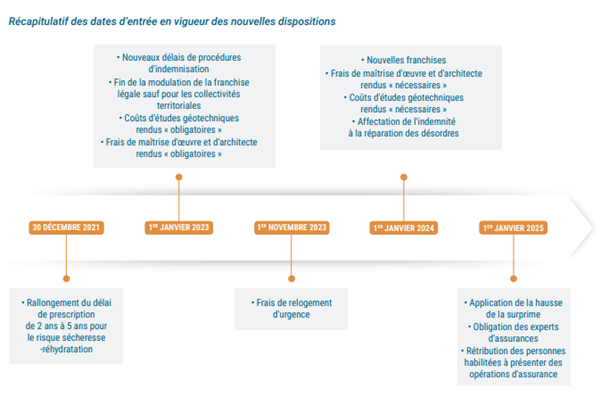

Délais de traitement raccourcis : les délais de prescription pour les sinistres liés à la sécheresse ont été étendus de 2 à 5 ans, tandis que les délais de déclaration et d’indemnisation ont été harmonisés pour accélérer les réparations.

Modulation de franchise : celle-ci ne concerne désormais que les biens assurés par les collectivités locales ou leurs groupements pour lesquels un PPRN a été prescrit mais non approuvé dans les délais règlementaires.

Prise en charge élargie : les frais de relogement d’urgence, d’études géotechniques et de maîtrise d’œuvre sont désormais couverts, dès lors qu’ils sont jugés nécessaires.

Sécheresse RGA : l’ordonnance du 8 février 2023, précisée par plusieurs décrets et circulaires, introduit la notion de « succession anormale d’événements de sécheresse » comme critère de reconnaissance. Elle impose également l’affectation obligatoire des indemnisations à la remise en état des biens sinistrés. Le décret n°2024-1101 du 03/12/2024, relatif à la conduite des expertises dans ce cadre, fixe les modalités applicables à l’indemnisation des conséquences des désordres causés par les mouvements de terrain différentiels liés à la sécheresse et à la réhydratation des sols.

Plusieurs propositions de loi ont été débattues en 2024, notamment celles de Sandrine Rousseau et Christine Lavarde, visant à améliorer l’indemnisation des sinistres liés au retrait-gonflement des argiles et à renforcer la prévention. Si la première a été rejetée, la seconde a été adoptée au Sénat, introduisant notamment une revalorisation régulière de la surprime et une meilleure prise en charge des contre-expertises.

Une mission interministérielle a été confiée à Alain Chrétien et Jean-Yves Dagès avec pour objectif d’analyser les causes des dysfonctionnements à l’assurabilité des collectivités locales et de proposer des axes d’amélioration. Le rapport, présenté le 24 septembre 2024, met en lumière les difficultés croissantes des collectivités locales à s’assurer et propose 25 recommandations.

Enfin, une mission d’information relative aux “Problèmes assurantiels des collectivités » initiée par le Sénat et rapportée par le sénateur Jean-François Husson, souligne l’urgence d’adopter des mesures afin de garantir une couverture assurantielle adéquate et financièrement soutenable pour les collectivités territoriales, autour de 15 recommandations.

2. Prévention : un dispositif qui s’étoffe avec des initiatives structurantes

L’année 2024 a vu un renforcement significatif des politiques de prévention, avec la mise en consultation publique du troisième Plan national d’adaptation au changement climatique (PNACC) qui sera adopté en mars 2025, l’augmentation des ressources dédiées à la prévention des risques naturels, le déploiement du dispositif expérimental « Mieux reconstruire après inondation » (MIRAPI) dans les Hauts-de-France ou encore le renforcement de la réglementation paracyclonique dans les Antilles.

Plan National d’Adaptation au Changement Climatique (PNACC) : le 3ème plan, fondé sur une trajectoire de réchauffement de+4°C à l’horizon 2100, place la prévention des risques naturels au cœur de ses priorités. Il prévoit notamment une cartographie nationale des risques et la création d’un Observatoire de l’assurance des risques climatiques confié à CCR.

Fonds de prévention des risques naturels majeurs (FPRNM dit Fonds Barnier) : son enveloppe a été portée à 300 M€ dans la loi de finances 2025. Une ligne budgétaire dédiée à la prévention du risque de Retrait-gonflement des argiles (RGA) et dotée de 30 M€ pour 2025 a également été créée. L’enveloppe «prévention des risques naturels et hydrauliques » a également été augmentée de 37 à 65 M€ au sein du budget de l’État.

Expérimentation « Mieux Reconstruire Après Inondations » (MIRAPI) Hauts-de-France : ce programme, lancé après les inondations dans les Hauts-de-France de fin 2023 et début 2024, a permis de diagnostiquer plus de 3 900 habitations ayant été sinistrées et d’engager près de 10 M€ pour financer 1 500 projets de travaux d’adaptation et de réduction de vulnérabilité de ces biens aux inondations.

Réglementation paracyclonique : un décret de 2023 impose de nouvelles normes de construction dans les DROM, avec des exigences différenciées selon la nature des bâtiments. L’arrêté du 5 juillet 2024 fixe les règles applicables en Guadeloupe et Martinique, avec une entrée en vigueur progressive jusqu’en 2026.

3. Retour sur les catastrophes marquantes 2024 et mise à jour de l’analyse de la sécheresse 2023

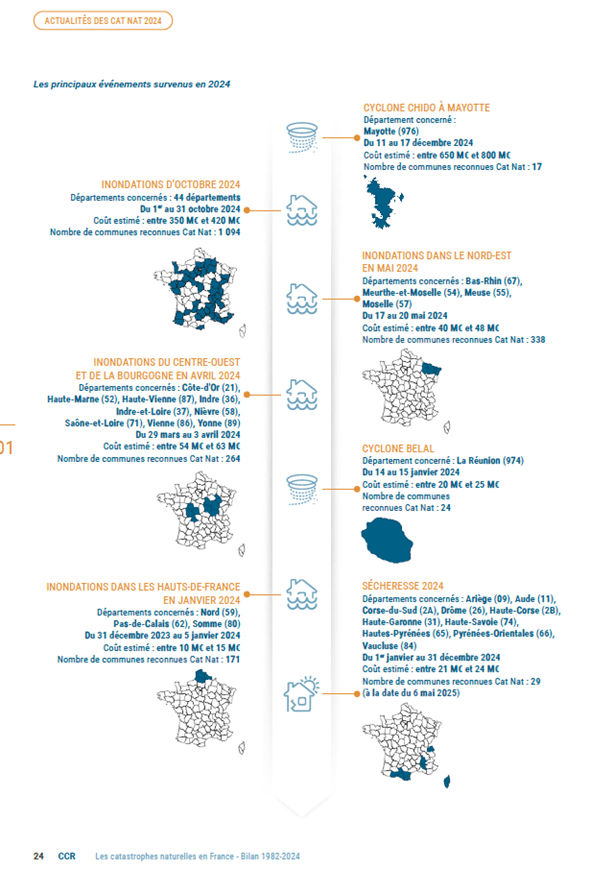

L’année 2024 a été marquée par une sinistralité élevée, illustrant la tendance haussière observée depuis une décennie. Plusieurs événements majeurs ont frappé le territoire :

Cyclone Chido (décembre 2024, Mayotte) : le plus intense depuis 1934, avec des rafales à 226 km/h et des vagues de 4 mètres. Il a causé entre 650 et800 M€ de dommages assurés, affectant 17 communes. Certains sinistres ont pu être aggravés par le passage du cyclone Dikeledi quelques semaines plus tard.

Inondations d’octobre 2024 : environ 12 événements ont causé des dommages modérés à importants entre les mois de septembre et de novembre 2024. Les inondations responsables de la plus forte sinistralité de la saison ont eu lieu principalement au mois d’octobre. Leur coût est estimé entre 350 et 420 M€ de dommages assurés et 1 094 communes (au 22.04.2025) ont été reconnues en état de catastrophe naturelle.

Sécheresse 2024 : bien que d’ampleur modérée, elle a touché 11 départements et causé entre 21 et 24 M€ de dommages. Les demandes de reconnaissance commencent seulement à être rendues par la Commission interministérielle.

Sécheresse 2023 (mise à jour de l’analyse) : bien que de moindre ampleur que celle de 2022, elle occupe la 11e position des sécheresses les plus coûteuses depuis la création du régime Cat Nat, avec un coût de dommages assurés estimés entre 700 et 850 M€.

L’évolution de la sinistralité des catastrophes naturelles en France, observée au cours des dix dernières années, est marquée par une tendance à la hausse. Les territoires d’outre-mer, particulièrement vulnérables, ne représentent que 1,8 % des cotisations du régime Cat Nat pour 10 % de la sinistralité historique. Les cyclones Chido et Belal ont illustré cette disproportion et mis en lumière le besoin accru de prévention et de couverture dans les DROM-TOM. Les mesures de prévention et d’adaptation sont des leviers essentiels pour réduire la vulnérabilité des territoires.

Ces informations sont extraites et résumées des pages 13 à 23 du rapport complet.

Certaines informations ont volontairement été supprimées pour faciliter la lecture.

Restez informé, en toute simplicité !