Crue centennale de la Seine : un scénario à 42 milliards d’euros de pertes assurées

Que se passerait-il si la crue historique de 1910 survenait aujourd’hui ? CCR simule ce scénario extrême : 876 communes inondées, jusqu’à 42 milliards d’euros de pertes assurées. Détails, critères Cat Nat, analyse et prévention.

Cet article est extrait du Bilan Cat Nat 2024 de CCR.

L’inondation de Paris en janvier 1910 reste l’une des plus marquantes de l’histoire contemporaine. Pendant plusieurs semaines, la capitale et sa région ont été paralysées par la montée de la Seine. Si cet événement survenait aujourd’hui, les conséquences seraient dramatiques : urbanisation plus dense, infrastructures critiques en zones inondables, concentration de population.

Pour anticiper ce risque, CCR a modélisé une crue centennale sur la base des conditions de 1910, sans prendre en compte les aménagements hydrauliques réalisés depuis. Résultat : jusqu’à 42 milliards d’euros de pertes assurées dans 876 communes. Cet article présente les contours de ce scénario, les critères de reconnaissance Cat Nat, les chiffres clés et les leviers de prévention.

Qu’est-ce qu’une crue fluviale ?

Une crue correspond à une élévation anormale du niveau d’un cours d’eau, provoquée par des précipitations soutenues, la fonte des neiges ou une succession d’épisodes pluvieux. Elle devient problématique lorsqu’elle déborde de son lit mineur, inonde les zones adjacentes et endommage les habitations, équipements ou activités économiques.

La durée et l’intensité de la crue dépendent de nombreux facteurs :

- La taille du bassin versant

- L’intensité des précipitations

- L’état de saturation des sols

- La vitesse de ruissellement, accentuée en milieu urbain

En zone dense comme l’Île-de-France, une crue importante peut avoir des conséquences systémiques : coupure de réseaux, interruption de transports, évacuations massives, pertes économiques majeures.

La crue centennale : référence réglementaire et technique

Le concept de crue centennale désigne un événement qui a statistiquement 1 % de chances de se produire chaque année. Il ne s’agit donc pas d’un événement qui survient “tous les 100 ans”, mais plutôt d’un seuil de référence utilisé pour concevoir les ouvrages hydrauliques, définir les zones à risques, et élaborer les politiques de prévention.

En Île-de-France, la crue de 1910 constitue l’événement centennal de référence. Elle a atteint 8,62 mètres à l’échelle du pont d’Austerlitz à Paris.

Le régime Cat Nat couvre-t-il les crues ?

Oui. Depuis la loi du 13 juillet 1982, les crues fluviales sont couvertes par le régime des catastrophes naturelles. Lorsqu’un arrêté ministériel reconnaît une commune en état de catastrophe naturelle, les assurés peuvent bénéficier d’une indemnisation rapide, dès lors qu’ils détiennent un contrat multirisque intégrant la garantie Cat Nat.

Ce régime est basé sur la solidarité : les assureurs privés indemnisent les dommages, mais CCR réassure ces risques au titre de sa mission d’intérêt général.

Quels critères pour reconnaître une inondation au titre Cat Nat ?

L’intensité anormale de la crue est évaluée à partir de données scientifiques et hydrométriques :

Critères techniques :

- Débit ou hauteur d’eau pendant le pic de crue

- Cumuls de précipitations sur 1 h à 48 h dans la commune touchée

- Comparaison avec des valeurs décennales de référence

Seuils déclencheurs :

- Une période de retour supérieure ou égale à 10 ans pour qualifier le phénomène d’exceptionnel

- Une analyse combinée du débit et de la hauteur d’eau avec les précipitations antérieures.

Facteurs aggravants :

- Saturation des sols

- Confluence de plusieurs cours d’eau

- Marée haute ralentissant l’écoulement

- Urbanisation accrue, imperméabilisant les sols.

Retour sur la crue de la Seine de 1910

En janvier 1910, la France fait face à une saturation prolongée du sol et à des pluies intenses sur le bassin de la Seine et de la Marne. Le 28 janvier, Paris est sous l’eau : le niveau atteint 8,62 m à Austerlitz. La ville devient un réseau de canaux improvisés, les transports sont arrêtés, des milliers d’habitants doivent évacuer.

À l’époque, les pertes humaines sont limitées, mais les dégâts matériels sont massifs. Des réseaux souterrains (électricité, téléphone, métro) sont partiellement détruits.

En 2025, les enjeux sont décuplés : infrastructures critiques, immeubles de grande hauteur, hôpitaux et datacenters sont aujourd’hui exposés.

Le scénario CCR : une crue 1910, aujourd’hui

Objectif :

L’objectif de la simulation CCR est d’évaluer les dommages assurés si la crue de 1910 se reproduisait, sans les aménagements réalisés depuis (notamment les lacs-réservoirs du bassin de la Seine).

Méthodologie :

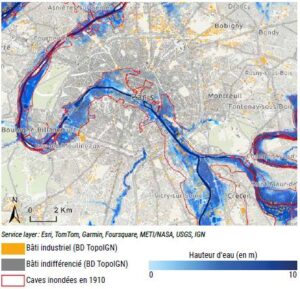

- Reconstitution des débits historiques à partir des stations hydrométriques et des rapports d’époque

- Modélisation hydraulique 2D pour propager les débits et simuler les zones inondées

- Validation du modèle par comparaison avec les Plus Hautes Eaux Connues (PHEC) et les zones de caves inondées de 1910

- Croisement des zones inondées avec les bases d’assurance pour estimer les pertes

Les effets du ruissellement urbain et des remontées de nappes ne sont pas inclus dans la simulation, ce qui rend l’estimation plutôt prudente.

Résultats :

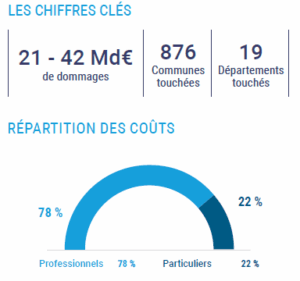

- Dommages assurés estimés : 21 à 42 Md€

- Communes touchées : 876

- Départements touchés : 19

Répartition des pertes :

- 78 % pour les professionnels (industries, commerces, agriculture)

- 22 % pour les particuliers (logements, mobilier).

Prévenir l’inondation : les stratégies existantes

Les Plans de Prévention des Risques d’Inondation (PPRi)

Depuis 1995, les PPRi permettent :

- De réguler l’urbanisation en zone inondable

- D’imposer des mesures techniques aux bâtiments existants

- De réduire l’exposition des populations et des biens

Chiffres clés (CCR – Bilan 2024) :

- 12 636 communes couvertes fin 2024

- -12 % de coût moyen par sinistre

- 40 % de sinistres en moins

- 2,2 milliards € économisés entre 1995 et 2018

Compléments aux PPRi : PAPI et dispositifs locaux

Les PAPI viennent compléter les PPRi avec :

- Des ouvrages hydrauliques (digues, bassins de rétention)

- Des actions de sensibilisation, alerte et formation

- Des exercices de gestion de crise en lien avec les collectivités

293 PAPI ou PEP labellisés entre 2011 et 2024.

Zoom sur le dispositif MIRAPI

Lancé en 2024 dans les Hauts-de-France après de fortes inondations, le programme MIRAPI (Mieux Reconstruire Après Inondation) vise à :

- Diagnostiquer la vulnérabilité des habitations sinistrées

- Financer des travaux de réduction de risque

En un an :

- 3 900 diagnostics réalisés

- 1 500 projets financés, pour près de 10 M€ engagés par le FPRNM

Projections à l’horizon 2050 : un risque croissant

Selon les modèles CCR, le coût annuel des inondations pourrait augmenter de 38 % à cause de :

- L’intensification de l’aléa liée au climat

- L’urbanisation continue en zones sensibles ;

- L’augmentation des valeurs assurées.

Sans politique de prévention, les pertes pourraient doubler d’ici 2050.

Ce que chacun peut faire

Réflexes individuels :

- Identifier votre niveau de risque sur georisques.gouv.fr

- Protéger son logement (clapets anti-retour, batardeaux, pompe)

- Préparer un kit d’urgence

- Suivre les alertes de la préfecture et Météo-France

- Élaborer un plan familial d’évacuation

Crédits et publication

Auteur :

- Équipe Catastrophes Naturelles, CCR – Département Modélisation & Actuariat

Sources :

- CCR, Bilan Cat Nat 1982–2024

- Ministère de l’Écologie, PHEC

- EPTB Seine Grands Lacs

- IGN BD TOPO

- Banque Hydro

Références complémentaires :

- Loi n° 82-600 du 13 juillet 1982

- Données CCR sur les PPRi (2024)

- Georisques

Source et crédit photo :

- AFP : LEEMAGE-PH

Découvrez nos derniers articles de blog

2 minutes pour comprendre : les inondations de janvier-février 2018...

Il y a 7 ans, des inondations fluviales...

29/01/2026

2 minutes pour comprendre : le séisme de Martinique en...

Il y a 18 ans, en novembre 2007,...

01/12/2025