Le Régime Cat Nat

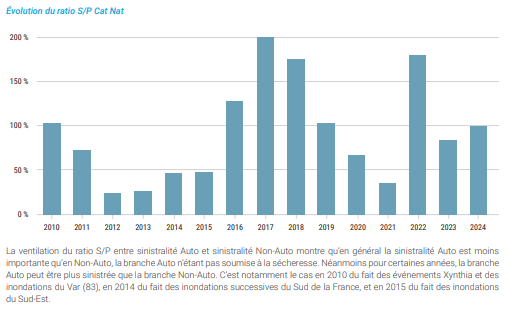

1. Un ratio sinistres/primes (S/P) structurellement dégradé depuis 2016

Le ratio S/P, qui rapporte le montant des sinistres aux primes collectées, est un indicateur clé de la santé financière du régime Cat Nat. Sur la période 2010-2024, ce ratio s’établit en moyenne à 93%, ce qui signifie que les primes collectées couvrent à peine les sinistres. Mais depuis 2016, la situation s’est nettement détériorée : le ratio moyen atteint 119 %, avec cinq années sur neuf au-dessus de 100%, ce qui signifie que les primes ne suffisent plus à couvrir les indemnisations et les frais de gestion.

Cette dégradation est due à une sinistralité croissante, notamment liée à la sécheresse, mais aussi à une fréquence accrue d’événements de moyenne intensité (sinistralité attritionnelle). Le régime est donc structurellement déficitaire depuis près d’une décennie.

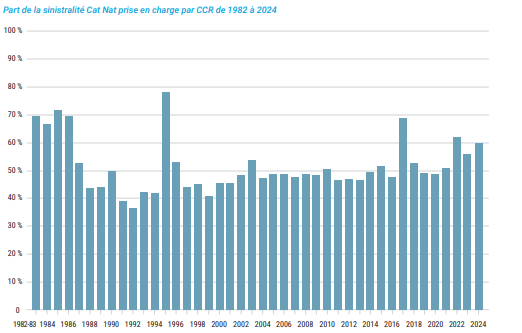

2. Une prise en charge croissante par CCR, amortisseur du régime

CCR joue un rôle central dans le régime Cat Nat en tant que réassureur public avec garantie de l’État. Elle absorbe une part importante de la sinistralité, ce qui permet de limiter l’exposition directe des assureurs et de garantir la solvabilité du système. Sur la période 1982-2024, CCR a pris en charge en moyenne 52 % de la sinistralité Cat Nat. Cette part augmente fortement lors des années trés sinistrées : 54 % en 2003, 69 % en 2017, 62 % en 2022, et 60 % en 2024.

Cette fonction d’amortisseur est essentielle pour que les assureurs ne se retirent du marché ou n’augmentent excessivement les primes. Toutefois, elle a un coût : CCR doit maintenir des réserves suffisantes pour faire face à ces engagements, et jouer pleinement ce rôle d’amortisseur.

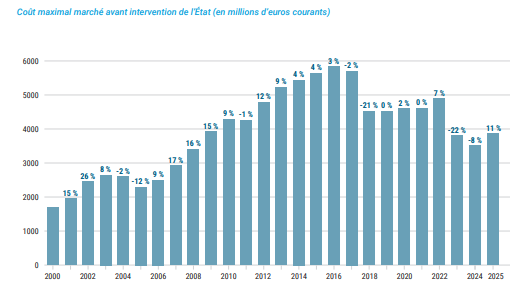

3. Un seuil d’intervention de l’État sous pression

Le seuil d’intervention de l’État correspond au niveau de sinistralité au-delà duquel les réserves de CCR sont insuffisantes, et où l’État doit intervenir pour garantir les indemnisations. Ce seuil se traduit par un montant de sinistralité marché à partir duquel l’État serait amené à intervenir. Ce montant est estimé à 3,9 milliards d’euros en 2025, en hausse par rapport à 2024 (3,5 Md€), mais toujours inférieur au niveau de 2009, alors même que l’exposition assurée a augmenté de 50 % depuis.

Cette situation montre que la capacité du régime à absorber un choc extrême est limitée. Un événement majeur comme une crue centennale de la Seine ou un cyclone de type Irma sur la Guadeloupe pourrait dépasser ce seuil, mettant en péril la soutenabilité du régime.

4. L’augmentation du taux de surprime : une mesure corrective majeure

Pour rétablir l’équilibre financier du régime, une mesure stratégique a été mise en place au 1er janvier 2025 : la rehausse du taux de surprime Cat Nat. Le taux afférent aux contrats couvrant les biens autres que les véhicules terrestres à moteur est relevé de 12 % à 20 %.

Pour les véhicules terrestres à moteur, le taux est relevé de 6 % à 9 % des primes vol et incendie, ou à défaut de 0,5 % à 0,75 % de la prime dommage.

Cette augmentation génère des ressources supplémentaires qui vont permettre de mieux couvrir les coûts des indemnisations et de reconstituer les réserves de CCR. Elle est indispensable pour faire face à la hausse tendancielle de la sinistralité et éviter un recours trop fréquent à la garantie de l’État.

5. Un effet attendu sur le ratio S/P et la solvabilité du régime

Grâce à cette hausse de la surprime, le régime devrait retrouver un ratio Sinistres sur Primes (S/P) plus soutenable dès les prochaines années. Les ressources supplémentaires permettront de :

- Réduire le déficit entre primes et sinistres,

- Renforcer les réserves de CCR,

- Améliorer la solvabilité du régime,

- Limiter le risque d’intervention de l’État.

Cette mesure est donc stratégique pour assurer la pérennité du régime Cat Nat dans un contexte de dérèglement climatique et de multiplication des événements extrêmes.

6. Une réponse proactive face au changement climatique

Le changement climatique intensifie les phénomènes météorologiques extrêmes, ce qui augmente la fréquence et la gravité des sinistres. Les projections à horizon 2050 sont préoccupantes : les sécheresses pourraient être 5 fois plus fréquentes, les précipitations extrêmes 2,8 fois plus fréquentes, et la fréquence des cyclones extrêmes 20 % plus élevée.

Dans ce contexte, la hausse de la surprime est une réponse essentielle. Elle permet d’ajuster les primes au niveau de risque réel, de préserver la mutualisation du régime, et de garantir sa viabilité à long terme. Elle renforce également le rôle de CCR comme stabilisateur du système assurantiel.

Ces informations sont extraites et résumées des pages 89 à 97 du rapport complet.

Certaines informations ont volontairement été supprimées pour faciliter la lecture.

Restez informé, en toute simplicité !