Les enjeux assurés

La deuxième partie du bilan Cat Nat 2024 met en lumière l’ampleur des enjeux assurés en France face aux catastrophes naturelles. Il s’appuie sur une analyse approfondie du marché de l’assurance, de la répartition géographique des risques, et de l’évolution des primes Cat Nat. Ces éléments permettent de mieux comprendre l’exposition du territoire et les dynamiques économiques qui sous-tendent le régime.

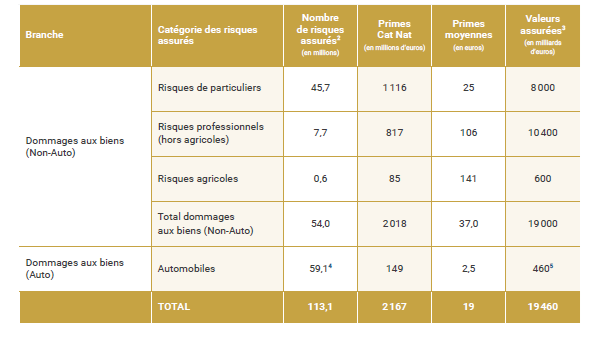

1. 113 millions de risques assurés pour une valeur estimée à 19 500 milliards d’euros

En 2024, le marché français de l’assurance dommages aux biens couvre 113,1 millions de risques. Cela inclut les logements, les bâtiments professionnels, agricoles et les véhicules. La valeur totale des biens assurés est estimée à 19 500 milliards d’euros, dont 19 000 milliards pour les biens hors automobile. Cette estimation repose sur une extrapolation des données collectées par CCR auprès des assureurs, enrichie par des données internes.

Cette valeur globale est en hausse de 4 % par rapport à 2023, une évolution attribuée à la fois à l’augmentation du nombre de risques assurés et à l’inflation. Cette croissance souligne l’importance stratégique du régime Cat Nat pour la protection du patrimoine national.

Les statistiques affichées dans le tableau ci-dessous sont ventilées par branche et par catégorie de risques, à savoir les risques de particuliers, les risques agricoles, les risques professionnels hors agricoles, et les risques Auto.

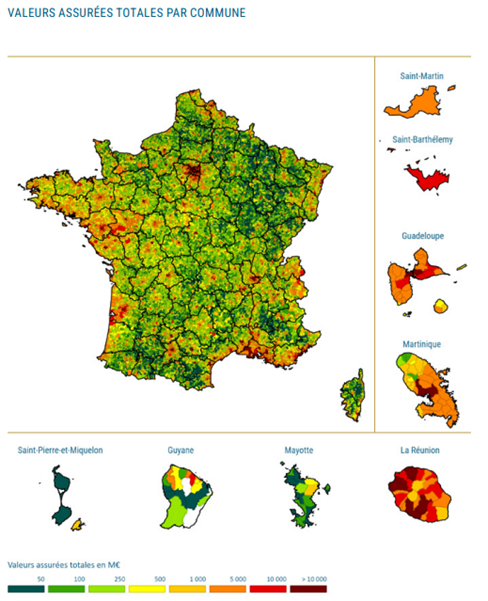

2. Une concentration géographique des risques : grandes agglomérations et littoraux en première ligne

La répartition des risques assurés n’est pas homogène sur le territoire. Les grandes agglomérations (Île-de-France, Lyon, Marseille, etc.) concentrent une part importante des risques, en raison de la densité de population et de la valeur élevée des biens. Les littoraux atlantique et méditerranéen sont également fortement exposés, notamment aux risques d’inondation et de submersion marine.

La cartographie des risques professionnels met en évidence les grands bassins d’emploi : Île-de-France, Rhône-Alpes, Grand Ouest, pourtour méditerranéen. Ces zones concentrent des enjeux économiques majeurs, ce qui renforce la nécessité d’une couverture assurantielle robuste et adaptée.

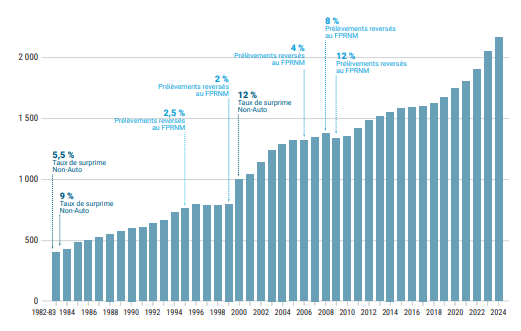

3. Des primes Cat Nat en hausse : 2,17milliards d’euros en 2024

Les primes Cat Nat ont atteint 2,17 milliards d’euros en 2024, en hausse de 6 % par rapport à 2023. Cette augmentation s’explique en grande partie par l’évolution de l’assiette sur laquelle elles sont calculées (les primes dommages Auto et les primes dommages aux biens du marché français).

La répartition des primes est la suivante :

- 1,12 milliard d’euros pour les particuliers,

- 0,9 milliard d’euros pour les professionnels,

- 0,15 milliard d’euros pour l’automobile.

En moyenne, un foyer payait en 2024 24 euros par an pour la garantie Cat Nat de son logement. Ce montant reste relativement modeste au regard des enjeux couverts, mais il est appelé à évoluer dans un contexte de sinistralité croissante.

Historiquement, les professionnels représentaient une part plus importante des primes Cat Nat Non-Auto. Mais depuis 2010, la tendance s’est inversée. En 2024, les particuliers représentent 55 % des primes Non-Auto, contre 45 % pour les professionnels. Cette évolution reflète à la fois une meilleure couverture des logements et une certaine stagnation des primes professionnelles, bien que celles-ci soient reparties à la hausse ces dernières années.

La branche automobile, bien que moins exposée aux périls comme la sécheresse, représente 6,7 % des primes Cat Nat sur les dix dernières années. En 2024, elle totalise 150 millions d’euros de primes. Cette couverture est essentielle pour les événements comme les inondations ou les cyclones, qui peuvent endommager massivement les véhicules.

Restez informé, en toute simplicité !