La garantie catastrophes naturelles

La garantie Catastrophes Naturelles dite garantie Cat Nat est une extension de garantie obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, local professionnel…) en dehors des contrats d’assurance des bateaux.

Elle permet d’assurer les Français contre les catastrophes naturelles avec un des meilleurs rapports coût/protection au monde.

Le régime Cat Nat : c’est quoi ?

Créé par la loi du 13 juillet 1982, le régime d’indemnisation des catastrophes naturelles dit régime Cat Nat permet de couvrir les dommages causés par des catastrophes naturelles grâce à un partenariat public-privé fondé sur les principes de solidarité, de responsabilité, et d’équité.

Les assurés bénéficient d’une garantie obligatoire dans leurs contrats d’assurance dommages, avec une surprime uniforme sur tout le territoire, qui leur permet d’être indemnisés si un arrêté interministériel reconnaît l’état de catastrophe naturelle dans leur commune.

Cette mutualisation des risques entre les assurés permet à CCR d’offrir aux assureurs une réassurance illimitée, soutenue par l’État, pour garantir la stabilité du système d’indemnisation et une protection efficace pour tous.

Selon l’article L125-1 du Code des Assurances, cette garantie prend en charge les « dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises. »

La couverture de réassurance illimitée de CCR avec garantie de l’État

Les risques naturels peuvent engendrer des catastrophes majeures ou une sinistralité importante dont la charge ne saurait être supportée uniquement par le marché de l’assurance et de la réassurance privée. Afin d’éviter toute défaillance du système, le législateur a prévu une intervention de l’État en dernier ressort.

CCR est habilitée à délivrer aux assureurs opérant en France et qui en font la demande une couverture de réassurance illimitée, bénéficiant de la garantie de l’État, pour les risques de catastrophes naturelles en France.

Le régime Cat Nat apparaît comme une structure cohérente et solide quasi-unique au monde, qui permet d’apporter une réponse indemnitaire proportionnée à l’ampleur des dommages et à la capacité financière de chaque acteur :

- Les assurés prennent une part de sinistralité à leur charge au travers du mécanisme des franchises,

- Les événements moyens sont supportés conjointement par l’assurance et la réassurance publique,

- Les événements ou sinistralités plus graves le sont aussi, mais avec une plus grande prise en charge par la réassurance publique,

- Enfin, la couverture des événements majeurs fait appel à l’ensemble des acteurs du régime : assurance, réassurance, et État.

Le régime permet ainsi d’organiser l’indemnisation de la population sans faire appel à l’État, sauf dans le cas exceptionnel où une sinistralité majeure dépasse les capacités de financement du régime.

Cette garantie constitue donc l’ultime échelon de l’édifice figuré par le régime

« Cat Nat ». En revanche, CCR ne dispose d’aucun monopole de la réassurance des catastrophes naturelles.

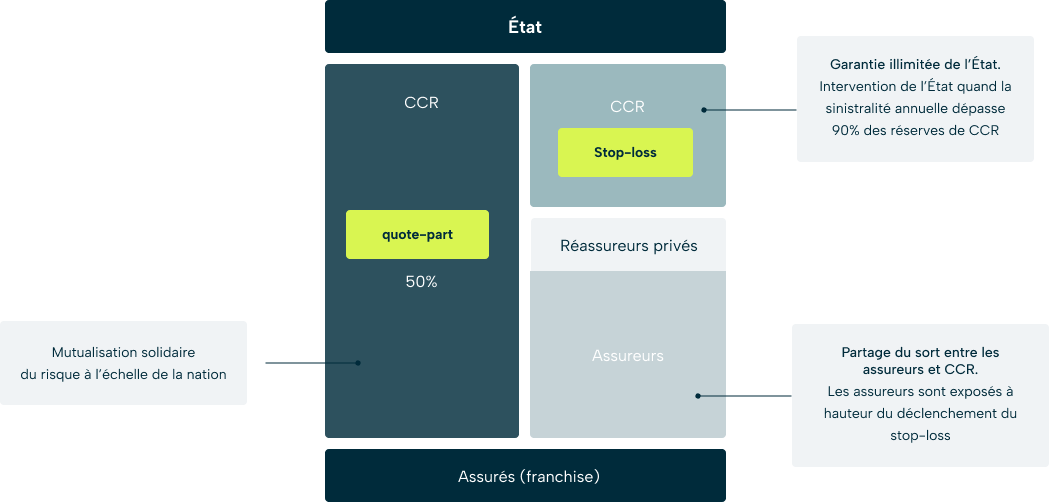

Le partage des risques en cas de couverture de réassurance par CCR

CCR peut proposer aux assureurs exposés en France le schéma de réassurance suivant :

- Une cession en quote-part à 50% avec un système de commissions,

- Une couverture en excédent de perte annuelle illimitée (stop-loss) protégeant la partie conservée par l’assureur après cession en quote-part.

La couverture des risques est donc répartie comme suit entre les parties prenantes :

- Les assurés conservent à leur charge la franchise,

- Les assureurs sont exposés à hauteur du seuil de déclenchement du stop-loss (priorité),

- La CCR est exposée à hauteur de 90% de ses réserves,

- L’État couvre les risques au-delà de l’intervention de CCR.

Vous avez des questions ?

Qu’est-ce que l’assurance des catastrophes naturelles en France ?

- L’assurance des catastrophes naturelles est une garantie obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, local professionnel, etc.) en dehors des contrats d’assurance des bateaux.

- Elle permet à tous les Français d’être couverts contre les catastrophes naturelles à un prix abordable quel que ce soit leur exposition aux risques.

Comment fonctionne la répartition des risques entre l’État, CCR, et les assureurs ?

- La répartition des risques entre l’État, CCR – Caisse Centrale de Réassurance – et les assureurs fonctionne selon un schéma bien défini pour garantir une couverture efficace et solidaire des catastrophes naturelles en France.

- Les assurés : Ils bénéficient d’une extension obligatoire dans leurs contrats d’assurance contre une surprime Cat Nat, mais gardent à leur charge une franchise fixée par la loi, variable selon le bien assuré.

- Les assureurs : Ils collectent la surprime et en reversent au moins 50 % à CCR. Ils couvrent les sinistres jusqu’à un seuil défini (stop-loss), au-delà duquel la réassurance intervient.

- CCR : CCR offre aux assureurs une réassurance illimitée avec la garantie de l’État pour les catastrophes naturelles. Elle couvre les risques dépassant le seuil de stop-loss, avec une prise en charge à 50 % en quote-part et 100 % au-delà du seuil.

- Partage des sinistres : CCR prend en charge 50 % des sinistres jusqu’au seuil défini et la totalité au-delà.

- L’État : Il garantit CCR de manière illimitée en cas de sinistralité extrême, assurant ainsi la stabilité du système d’indemnisation pour les catastrophes majeures.

Pourquoi l’État intervient-il dans le régime d’indemnisation des catastrophes naturelles ?

- L’État intervient dans le régime d’indemnisation des catastrophes naturelles pour éviter toute défaillance du système assurantiel. Les catastrophes naturelles peuvent engendrer des dommages considérables dont la charge ne saurait être supportée uniquement par le marché privé. L’intervention de l’État garantit la stabilité du système, une mutualisation des risques et une protection efficace pour tous les Français.

Quelle couverture de réassurance propose CCR aux assureurs français ?

- CCR est habilitée à délivrer aux assureurs opérant en France et qui en font la demande une couverture de réassurance illimitée, bénéficiant de la garantie de l’État pour les risques de catastrophes naturelles.

- CCR peut proposer aux assureurs exposés en France le schéma de réassurance suivant :

- Une cession en « quote-part » à 50% avec un système de commissions : l’assureur cède au réassureur une certaine proportion des primes qu’il encaisse, ce dernier s’engageant en contrepartie à prendre en charge la même proportion de sinistres. Cette proportion est appelée la « cession ». Inversement, la partie de prime non cédée par l’assureur est dite « conservation » ou « rétention ».

- Une couverture en excédent de perte annuelle illimitée ou stop-loss. La garantie porte sur la partie non cédée en quote-part par l’assureur donc sur sa « conservation ». Il s’agit d’une formule dite « non-proportionnelle » car contrairement au système « quote-part », le réassureur intervient seulement lorsque la sinistralité totale annuelle dépasse une franchise fixée contractuellement et exprimée généralement en pourcentage des primes conservées.

Télécharger le dernier Bilan Cat Nat au format pdf.