La procédure d’indemnisation

L’indemnisation des dommages causés par les catastrophes naturelles repose sur la reconnaissance officielle de l’événement par arrêté interministériel, suivie d’une déclaration de sinistre par les assurés concernés.

Cette démarche permet de déclencher la couverture spécifique prévue par les contrats d’assurance de dommages dans le cadre du régime Cat Nat.

La protection des assurés en cas de phénomènes naturels reconnus comme catastrophes naturelles

L’indemnisation des assurés mobilise toutes les parties prenantes du régime Cat Nat : CCR en tant que réassureur public avec une couverture illimitée pour les assureurs qui en font la demande, l’État en apportant sa garantie à CCR, les assureurs et les réassureurs privés.

La procédure d’indemnisation du régime Cat Nat

1. Les conditions de mise en jeu du processus d’indemnisation

Toute indemnisation au titre du régime Cat Nat est subordonnée à trois conditions préalables qui doivent être impérativement remplies :

- L’état de catastrophe naturelle doit avoir été constaté par un arrêté interministériel, publié au Journal Officiel de la République française,

- Les biens sinistrés doivent être couverts par un contrat d’assurance « dommages aux biens ».

- Un lien de causalité doit exister entre la catastrophe constatée par l’arrêté et les dommages subis par l’assuré.

2. La reconnaissance de l’état de Catastrophe Naturelle

Le rôle du Maire

Dès la survenance d’une catastrophe naturelle, le Maire initialise la procédure de reconnaissance de l’état de catastrophe naturelle en recensant les dommages subis par sa commune et en déposant une demande de reconnaissance Cat Nat auprès du Préfet.

Depuis 2019, la procédure de dépôt des demandes est entièrement dématérialisée via le site ministériel iCatNat, ce qui assure une réduction des délais de traitement, une meilleure traçabilité et transparence de la procédure et l’automatisation des processus. Ce service est gratuit mais non obligatoire. Les Maires qui le souhaitent peuvent continuer à transmettre leur demande en préfecture au moyen d’un formulaire CERFA au format papier.

Aucune demande communale ne peut donner lieu à une décision favorable lorsqu’elle intervient désormais vingt-quatre mois après le début de l’événement naturel qui y donne naissance (avant le 1er janvier 2023, les communes disposaient de 18 mois). Pour le péril Sécheresse, ce délai de vingt-quatre mois accordé à la commune pour déposer un dossier de reconnaissance de l’état de catastrophe naturelle interviendra « après le dernier événement de sécheresse donnant lieu à la demande communale ».

Le rôle du Référent Cat Nat en préfecture

Introduit par la loi dite « Baudu », ce délégué départemental à la reconnaissance de l’état de catastrophe naturelle présent dans chaque préfecture informe et accompagne les communes dans leurs démarches administratives de reconnaissance Cat Nat. Il coordonne les échanges et a la charge de déposer les dossiers de demande des communes auprès de la Commission Interministérielle.

Ces dossiers comportent les éléments suivants :

- Un rapport circonstancié établi par ses services,

- Les fiches des Maires,

- La liste et la localisation des communes requérantes,

- Un rapport technique sur la nature et l’intensité du phénomène naturel, établi par un service compétent (ex. : Météo-France pour les inondations, B.R.G.M. pour les mouvements de terrain),

- Tout autre document de nature à constituer un élément d’analyse (photographies, coupures de presse, etc.).

Le dossier départemental, qui peut concerner un nombre très variable de communes, est ensuite soumis pour examen à une commission interministérielle.

La Commission Interministérielle

Inscrite dans la loi depuis décembre 2021 bien qu’existant depuis l’origine du régime, elle est en charge essentiellement d’émettre un avis technique sur les demandes de reconnaissance de l’état de catastrophe naturelle dont elle est saisie par les ministres en charge de la sécurité civile, de l’économie, du budget et de l’outre-mer.

Pour cela, elle étudie les dossiers à raison d’une fois par mois (sauf commissions accélérées) et se prononce sur le caractère naturel et l’intensité anormale de l’événement.

Cette commission comprend :

- Le directeur du budget ou son représentant ;

- Le directeur général des outre-mer ou son représentant, dès lors que la demande a été déposée par une commune d’un département ou d’une collectivité d’outre-mer où la garantie contre les effets des catastrophes naturelles est applicable ;

- Le directeur général de la sécurité civile et de la gestion des crises ou son représentant, qui en assure la présidence ;

- Le directeur général du Trésor ou son représentant.

La commission est instituée auprès du ministre en charge de la sécurité civile qui assume les frais de son fonctionnement et son secrétariat.

La réforme (Loi Baudu) recherche une plus grande transparence de la procédure de reconnaissance. Désormais, la motivation de l’arrêté interministériel de reconnaissance de l’état de catastrophe naturelle doit être claire, détaillée et compréhensible. Les voies et délais de recours ainsi que les règles de communication des documents qui ont fondé la décision doivent être précisés par l’arrêté.

Les critères de reconnaissance Cat Nat

Les critères permettent à la commission de se prononcer sur l’intensité anormale d’un agent naturel (et non sur l’ampleur des dégâts).

Une circulaire interministérielle a été diffusée le 06 mai 2024 afin de rendre, plus accessibles et compréhensibles, les mesures annoncées dans l’ordonnance du 08 février 2023. En plus d’adapter les modalités d’instruction des demandes communales de reconnaissance de l’état de catastrophe naturelle et notamment celles au titre des mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols, elle précise les nouveaux critères utilisés pour caractériser l’intensité anormale des épisodes de sécheresse RGA. L’assouplissement de ces critères de reconnaissance vise à mieux prendre en compte le caractère lent et progressif de ce phénomène.

Aussi, pour caractériser l’intensité anormale de ce phénomène, la commission interministérielle prendra en compte de façon cumulative, des critères géotechniques mais également météorologiques.Ainsi, un épisode de sécheresse annuel sera considéré comme anormal sur le territoire d’une commune, dès lors qu’il remplira au moins un des trois seuils suivants :

- L’épisode se caractérise par un indice d’humidité des sols minimum présentant une période de retour supérieure ou égale à dix

- L’épisode intervient au terme d’une succession anormale d’épisodes de sécheresse significatifs,

- L’épisode intervient sur le territoire d’une commune limitrophe d’une commune ayant subi un épisode de sécheresse annuel anormal ou une succession anormale de sécheresses significatives.

Ces dispositions sont en vigueur pour les événements survenus à compter du 1er janvier 2024.

Les principaux motifs de refus de la Commission sont les suivants :

- Une intensité anormale de l’événement non démontrée (cas le plus fréquent),

- Un péril hors du champ d’application de la loi de 1982,

- Un défaut de prévention (cas très rare),

- Un dossier préfectoral incomplet (ajournement).

Un dossier ajourné ou refusé peut faire l’objet d’un nouvel examen si la préfecture apporte des éléments complémentaires.

Enfin, une commission nationale consultative des catastrophes naturelles donne annuellement un avis sur la pertinence des critères appliqués par la commission interministérielle. Elle se compose d’élus locaux, de membres d’associations de sinistrés, de députés et sénateurs.

Lorsque l’avis de la commission est favorable et confirmé par les ministres, le Journal Officiel publie la liste des communes faisant l’objet d’un arrêté dans un délai de 2 mois à compter du dépôt de la demande. Ce délai était de 3 mois avant le 1er janvier 2023.

Les avis motivés, favorables ou défavorables, ainsi que les rapports techniques de la Commission sont publiés pour garantir la transparence des décisions.

En cas d’avis défavorable de la Commission, le maire dispose de 6 mois pour faire appel.

Une procédure accélérée de reconnaissance de l’état de catastrophe naturelle existe également dans le cas de phénomène naturel d’ampleur exceptionnelle et dont l’intensité anormale fait peu de doute. Cet événement naturel doit présenter une ampleur importante, toucher de nombreuses communes simultanément et être à l’origine de dommages importants sur une grande quantité de biens.

3. Les délais d’instruction et d’indemnisation

Une fois la publication de l’arrêté de reconnaissance de l’état de catastrophe naturelle au Journal Officiel, l’instruction du sinistre par l’assureur peut alors débuter à réception de la déclaration de sinistre de son assuré.

La réforme impacte particulièrement l’instruction des sinistres ainsi que l’indemnisation des sinistrés afin de les rendre plus efficace et complète.

Depuis le 1er janvier 2023, l’assuré dispose désormais de trente jours (contre dix jours) pour déclarer son sinistre à l’assureur suivant publication de l’arrêté ministériel de reconnaissance de l’état de catastrophes naturelles. La loi n’apportant pas de précision sur les conséquences d’une déclaration tardive, le droit commun des assurances s’applique et conduit à la déchéance, à charge pour l’assureur, conformément à l’article L.113-2 du Code des assurances, d’établir que le retard dans la déclaration du sinistre lui a causé un préjudice.

À partir de la réception de la déclaration de sinistre (ou de la date de publication de l’arrêté Cat Nat), l’assureur dispose d’un mois pour informer les assurés de la mise en place des garanties du contrat et du lancement si nécessaire d’expertise afin d’évaluer le coût des dommages.

À réception de l’état estimatif ou du rapport d’expertise, l’assureur dispose d’un mois pour proposer une indemnisation ou une réparation en nature.

À réception de l’accord sur la proposition d’indemnisation, l’assureur dispose alors d’un délai d’un mois pour missionner l’entreprise de réparation ou d’un délai de vingt et un jours pour verser l’indemnisation.

De plus, l’assureur est désormais tenu de communiquer systématiquement à l’assuré le rapport d’expertise définitif. L’obligation est renforcée dans le cadre des sinistres sécheresse, puisqu’elle vise également un compte-rendu des constatations effectuées lors de chaque visite.

Enfin, le délai de prescription est de deux ans, à l’exception des sinistres causés par la sécheresse et les mouvements de terrain où ce délai est porté à cinq ans afin de tenir compte de la cinétique lente de ces phénomènes naturels.

4. Les délais de traitement

{kind=link}

L’étendue de la garantie

La garantie légale « catastrophes naturelles » couvre les dommages matériels directs subis par les biens à concurrence de leur valeur fixée au contrat et dans les limites et conditions prévues par ce contrat lors de la première manifestation du risque.

Les contrats « pertes d’exploitation » sont aussi systématiquement assortis de la garantie légale. Dans ce cas, celle-ci prend en charge la perte de bénéfice brut et les frais supplémentaires d’exploitation pendant la période d’indemnisation du contrat.

En principe, les dommages non matériels (perte d’exploitation, frais de maitrise d’œuvre…) ne peuvent donner lieu à une prise en charge par le régime, en l’absence de dommages matériels directs subis au titre d’un événement Cat Nat.

Toutefois, comme développé précédemment, la réforme du régime Cat Nat a apporté des modifications significatives dans la prise en charge de certains postes.

5. L’indemnisation des sinistrés

À compter du 1er janvier 2023, la loi du 28 décembre 2021 intègre la prise en charge des coûts des études géotechniques ainsi que les frais d’architecte et de maîtrise d’œuvre associés à la remise en état des désordres consécutifs aux effets d’une catastrophe naturelle, dès lors que ces frais sont rendus « obligatoires ». L’ordonnance du 08 février 2023 vient remplacer le terme « obligatoire » par « nécessaire » depuis le 1er janvier 2024.

Les frais de relogement d’urgence sont pris en charge par le régime légal depuis le 1er novembre 2023 [1] [2]. Cette nouvelle garantie est incluse dans tout contrat d’assurance dommages à des biens d’habitation, souscrit par tout occupant (propriétaire, locataire, sous-locataire, colocataire ou occupant de bonne foi…), dès lors qu’il s’agit de sa résidence principale.

La garantie a vocation à s’appliquer lorsque la résidence aura été rendue impropre à l’habitation pour des raisons de sécurité, salubrité ou d’hygiène (appréciation par l’assureur), du fait d’un événement Cat Nat. Elle couvre également les « frais de relogement d’urgence rendus strictement nécessaires par les travaux de réparation des dommages causés par une Cat Nat ».

La durée de la garantie est limitée à six mois à compter du premier jour du relogement (le supplément éventuel de garantie accordé par l’assureur ne relèvera pas de la garantie Cat Nat)

L’indemnisation sera effectuée à concurrence de la valeur locative de l’habitation (propriétaires), du montant des loyers payés, charge incluse, ou de la valeur locative de l’habitation sinistrée (locataires ou occupants à titre gratuit) ou du surcoût engendré par le relogement de l’assuré dans des conditions comparables dans la limite de trois mois (locataires dont le bail a pris fin). L’assuré sera tenu de produire les justificatifs nécessaires pour prouver la matérialité et le montant des dépenses engagées.

Toutefois, et uniquement si le contrat le prévoit, les cinq premiers jours peuvent faire l’objet d’une indemnisation forfaitaire (montant fixé par le contrat, avec minimum de 80 € par occupant).

Toute personne qui se verra refuser en raison de l’importance du risque de catastrophe naturelle qui pèse sur son bien, la souscription d’un contrat comprenant la garantie contre les effets des catastrophes naturelles pourra contester cette décision devant le Bureau Central de Tarification (BCT), qui imposera à l’assureur la souscription du contrat demandé.

Enfin, la loi prévoit une meilleure prise en charge des sinistres liés aux mouvements de terrain différentiels consécutifs à la sécheresse-réhydratation des sols : les indemnisations devront, « dans la limite du montant de la valeur de la chose assurée au moment du sinistre » couvrir « les travaux permettant un arrêt des désordres existants…lorsque l’expertise constate une atteinte à la solidité du bâtiment ou un état du bien le rendant impropre à sa destination».

Depuis le 1er janvier 2024, en plus de la traditionnelle « intensité anormale d’un agent naturel », « la succession anormale d’événements de sécheresse d’ampleur significative » caractérise le phénomène RGA. La succession d’épisodes de sécheresse est qualifiée d’anormale lorsque la récurrence de sécheresses marquées, au cours d’une même année, finit par provoquer des désordres sur biens immobiliers exposés.

En revanche, la garantie couvre désormais « l’ensemble des dommages qui affectent la solidité du bâti ou entravent l’usage normal des bâtiments ». Les dommages ne présentant pas ces caractéristiques au moment du constat des désordres ne sont couverts par la garantie que s’ils « sont de nature à évoluer défavorablement et à affecter la solidité du bâti ou à entraver l’usage normal des bâtiments ».

Toutefois, sont exclus du champ de la garantie catastrophes naturelles RGA, « les dommages survenus sur les constructions constitutives d’éléments annexes aux parties à usage d’habitation ou professionnel, tels que notamment les remises, les garages et parkings, les terrasses, les murs de clôture extérieurs, les terrains de jeux, ou les piscines et leurs éléments architecturaux connexes, sauf lorsque ces éléments font indissociablement corps avec les ouvrages de viabilité, de fondation, d’ossature, de clos ou de couvert ».

Pour ces sinistres, les bénéficiaires de l’indemnité auront l’obligation d’affecter le montant de l’indemnité à la remise en état du bien. Une mise en demeure pourra être effectuée par l’assureur, si l’assuré n’a pas engagé les travaux dans un délai de vingt-quatre mois (pouvant être prorogé de douze mois) après son accord sur la proposition d’indemnisation. Une restitution des acomptes déjà versés pourra être demandée par l’assureur en cas de non-présentation des factures de réalisation des travaux(entrée en vigueur de ces différentes dispositions au 1er janvier 2024).

Le décret du 05 février 2024 précise également les obligations du vendeur en cas de vente du bien. En effet, dès qu’il est en possession du rapport d’expertise communiqué par l’assureur, le sinistré qui souhaite vendre son bien, doit informer l’acquéreur des travaux non réalisés bien qu’indemnisés ou ouvrant droit à une indemnisation à la suite d’un sinistre sécheresse RGA. Ces travaux doivent permettre l’arrêt des désordres existants et être consécutifs à des dommages matériels survenus pendant la période aux cours de laquelle il a été propriétaire.

Cette information doit être rattachée à l’état des risques et annexée à la promesse de vente, ou à défaut de promesse, à l’acte authentique de vente.

Le nouvel article L. 125-7 du Code des assurances exclut de la garantie Cat Nat sécheresse « les bâtiments construits sans permis de construire (…) » et pendant une durée de dix ans suivant la réception des travaux, les bâtiments construits en terrain argileux pour lesquels « il ne peut être justifié par le maître d’ouvrage ou le propriétaire du bien au moment du sinistre ; le dépôt du document attestant le respect des mesures de prévention spécifiques » (Entrée en vigueur prévue au plus tard au 1er janvier 2024).

Le décret n°2024-1101 du 03 décembre 2024, précise les obligations, assorties de sanctions, incombant aux experts d’assurance dans le cadre des sinistres Sécheresse. Il est assorti de deux arrêtés précisant la liste des pièces que l’assuré doit fournir à l’expert pour la réalisation des opérations d’expertise et le rapport-type Sécheresse qui doit désormais être utilisée pour chaque expertise Sécheresse. Ces dispositions sont en vigueur depuis le 1e janvier 2025. .

[1] [2] Le décret n°2023-1090 et l’arrêté du 25 novembre 2023 modifiant la date d’entrée en vigueur des dispositions relatives à la prise en charge des frais de relogement d’urgence et aux franchises applicables aux contrats d’assurance mentionnés à l’article L.125-1 du code des assurances.

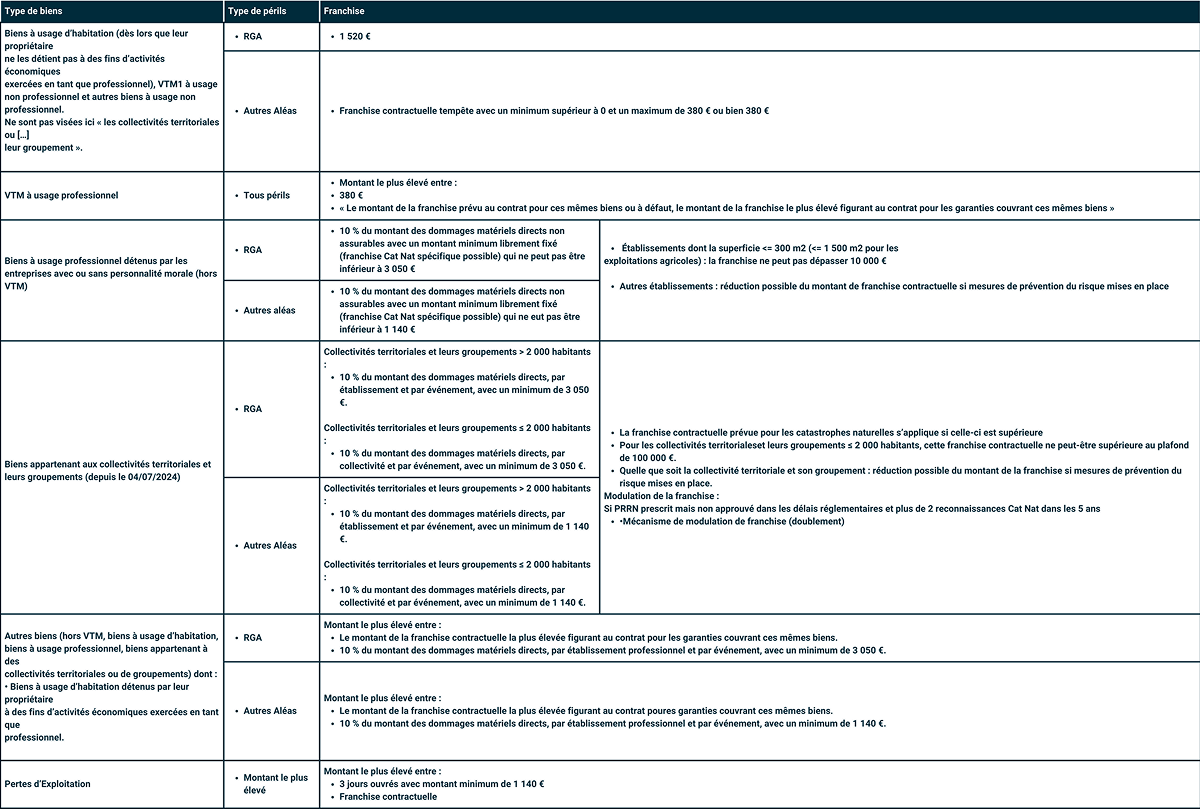

Le mécanisme des franchises

La garantie Cat Nat est assortie de franchises dites légales, car fixées par décret. Elles s’entendent par événement et par contrat et sont obligatoires, non rachetables et non indexées.

Pour les biens des collectivités territoriales et de leurs groupements, ces franchises peuvent être modulées, afin d’inciter à la mise en œuvre de mesures de prévention. La modulation de franchise est appliquée dans les communes pour lesquels un plan de prévention des risques naturels prévisibles (PPR) est prescrit mais non approuvé dans les délais règlementaires.

Le détail des franchises applicables aux nouveaux contrats à compter du 1er janvier 2024 a été précisé par le décret et l’arrêté d’application [1] de la loi du 28 décembre 2021 : les évolutions induites par le nouveau dispositif vont dans le sens d’une meilleure indemnisation des sinistrés.

- S’agissant des biens à usage d’habitation (dès lors que leur propriétaire ne les détient pas à des fins d’activités économiques exercées en tant que professionnel), véhicules terrestres à moteur à usage non professionnel et autres biens à usage non professionnel, le montant de franchise applicable au titre des sinistres imputables au phénomène de retrait-gonflement des argiles (RGA) reste à 1 520 €. Pour les autres aléas, la franchise contractuelle tempête peut s’appliquer à la double condition qu’elle ne soit pas nulle et qu’elle soit inférieure ou égale à 380 €. Ce dernier montant sera appliqué à défaut.

- Pour les véhicules terrestres à moteur à usage professionnel, sera appliqué le montant le plus élevé entre 380 € et le « montant de la franchise prévu au contrat pour ces mêmes biens ou à défaut, le montant de la franchise le plus élevé figurant au contrat pour les garanties couvrant ces mêmes biens ».

- Pour les biens à usage professionnel détenus par les entreprises avec ou sans personnalité morale (hors véhicules terrestres à moteur), le montant de la franchise RGA sera égal au montant le plus élevé entre la franchise contractuelle (franchise Cat Nat spécifique possible) et 10% du montant des dommages matériels directs avec un montant minimum de 3 050 €. Pour les autres aléas, la franchise applicable correspondra au montant le plus élevé entre (là encore) la franchise contractuelle (franchise Cat Nat spécifique possible) et 10% du montant des dommages matériels directs avec un montant minimum de 1 140 €.

- Pour les établissements dont la superficie est inférieure à 300 m2 (sauf pour les exploitations agricoles, pour lesquelles la superficie doit être inférieure à 1 500 m2), le montant de la franchise ne pourra pas dépasser 10 000 €. Aucun plafond n’est prévu pour les entreprises de superficie supérieure (l’objectif étant de les inciter à mettre en place des mesures de prévention).

- Pour les autres biens ne relevant pas des catégories précédemment citées et notamment les collectivités territoriales et leur groupement (hors véhicule terrestre à moteur), le montant de la franchise RGA retenu reste le plus élevé entre celui de la franchise contractuelle la plus élevée pour les garanties couvrant les mêmes biens et 10% du montant des dommages matériels directs avec minimum de 3 050 €. La logique reste la même pour les autres aléas où sera retenu le montant le plus élevé entre celui de la franchise contractuelle la plus élevée pour les garanties couvrant les mêmes biens et 10% du montant des dommages matériels directs avec minimum de 1 140 €.

- Enfin, le montant de franchise applicable aux pertes d’exploitation consécutives à des dommages matériels provoqués par la Cat Nat est de trois jours ouvrés – sauf franchise contractuelle supérieure – avec un montant minimum de 1 140 €.

Un décret n°2025-613 du 01er juillet 2025, précisé par son arrêté du même jour, vient modifier les franchises des collectivités territoriales et de leurs groupements Ces nouvelles dispositions entrent en vigueur à compter du 04 juillet 2025

[1] Le décret n°2022-1737 du 30 décembre 2022 relatif à l’indemnisation des catastrophes naturelles

La loi du 28 décembre 2021 dite loi « Baudu

CCR, un champ d’action qui s’étend bien au-delà de la couverture de réassurance publique

Des évolutions récentes de la loi ont permis d’améliorer la transparence de la procédure de reconnaissance de l’état de catastrophe naturelle et de faciliter une indemnisation plus rapide et efficace des sinistrés, de renforcer la prévention en positionnant CCR comme acteur central de cette adaptation, et de mieux prendre en compte le risque Retrait-Gonflement des Argiles (RGA), qui touche de nombreuses communes françaises.

Détails sur les réformes en cours – Janvier 2026

1) La loi du 28 décembre 2021 dite loi « Baudu », visant à améliorer la transparence de la reconnaissance des catastrophes naturelles et à accélérer l’indemnisation des sinistrés, tout en clarifiant le rôle du BCT et en renforçant la prévention via la CCR.

Décret n° 2022‑1737 du 30 décembre 2022 (JO 31/12/2022) : Met en œuvre la loi Baudu en définissant la motivation des décisions ministérielles, la composition et le fonctionnement des commissions consultatives, la prise en charge des frais de relogement d’urgence (jusqu’à 6 mois), et le plafonnement des franchises.

Entrée en vigueur : 1er janvier 2023 (dispositions générales) ; relogement et franchises au 1er janvier 2024 .

Décret n° 2023-1090 et l’arrêté du 25 novembre 2023 modifiant la date d’entrée en vigueur des dispositions relatives à la prise en charge des frais de relogement d’urgence et aux franchises applicables aux contrats d’assurance mentionnés à l’article L.125-1 du Code des assurances, publiés au Journal officiel du 26 novembre 2023.

2) La loi 3DS n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l’action publique locale

Permet, via ordonnance, d’adapter le régime Cat Nat à la spécificité des mouvements de terrain différentiels liés à la sécheresse/réhydratation.

Ordonnance n° 2023‑78 du 8 février 2023 : relative à la prise en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

Décret n° 2024‑82 du 5 février 2024 (JO 06/02/2024) :

Précise les conditions d’indemnisation : couverture limitée aux dommages affectant la solidité du bâti et l’usage normal, excluant les annexes (garages, piscines…)

Imposes l’obligation d’utiliser l’indemnité pour la réparation réelle ; en cas de vente, le vendeur doit transmettre à l’acquéreur la liste des travaux non réalisés au moment du sinistre

Applicable aux sinistres survenus à partir du 1er janvier 2024.

Décret n° 2024-1101 du 03/12/2024 : relatif à la conduite des expertises réalisées en vue de l’indemnisation des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse à la réhydratation des sols.

- Arrêté du 24/01/2025 définissant le modèle de rapport d’expertise à utiliser par l’expert d’assurance dans le cadre d’un sinistre lié au phénomène de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

- Arrêté du 24/01/2025 précisant la liste de l’ensemble des éléments à transmettre par l’assuré à l’expert d’assurance dans le cadre d’un sinistre lié au phénomène de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

- Une circulaire interministérielle a été diffusée le 6 mai 2024 dans le but de rendre les mesures annoncées par l’ordonnance du 8 février 2023, plus accessibles et compréhensibles.

📌 D’autres décrets sur les modalités d’expertise, ainsi que des circulaires et arrêtés, sont en préparation pour parfaire l’application de ces dispositifs.

3) Arrêté du 22 décembre 2023 (NOR : ECOT2335091A)

Relèvement de la surprime CatNat de 12 % à 20 % pour l’habitation et professionnelle, et de 6 % à 9 % pour l’assurance automobile, à compter du 1er janvier 2025.

Arrêté du 03 juillet 2024 modifiant le taux de prime afférente à la garantie contre les catastrophes naturelles allouées aux personnes habilitées à présenter des opérations d’assurance mentionné à l’article A.125-4 du Code des assurances.

4) Décret n° 2025-613 du 1er juillet 2025 :

Relatif à la modification de la franchise d’assurance applicable aux collectivités territoriales et leurs groupements en matière de catastrophes naturelles.

- Arrêté du 1er juillet 2025 fixant les modalités relatives aux franchises applicables aux contrats d’assurance pour les collectivités territoriales et leurs groupements en matière de catastrophes naturelles

5) Proposition de loi n° 523 (17ᵉ législature)

Déposée le 30 octobre 2024 à l’Assemblée nationale – adoptée au Sénat, en examen à l’Assemblée à date (juillet 2025).

- Une indexation automatique annuelle de la surprime à partir de 2027, avec renvoi quinquennal par décret ;

- L’interdiction des franchises multiples sur sinistres rapprochés ;

- Une présomption de refus d’assurance en zone à risque pour simplifier l’accès au BCT ;

- L’obligation pour les assureurs de financer les contre-expertises ;

- L’extension du fonds Barnier à la prévention (ex. recul du trait de côte, travaux de résilience)

6) Proposition de loi n° 1074 (17ᵉ législature)

Déposée le 11 mars 2025 à l’Assemblée nationale (17e législature) et renvoyée à la commission des finances à date (Juillet 2025)

Elle vise à conforter le régime d’indemnisation des catastrophes naturelles et à lutter contre la vulnérabilité des biens causée par les événements climatiques extrêmes.

7) Proposition de loi n°2037 (17e législature)

Déposée le 28 octobre 2025 à l’Assemblée nationale, elle sera discutée en séance publique à compter d’avril 2026.

Elle vise à reconnaitre une politique nationale d’adaptation au changement climatique et à adapter les mécanismes d’assurance..

Vous avez des questions ?

Comment fonctionne le régime d’indemnisation des catastrophes naturelles en France ?

- Le régime d’indemnisation des catastrophes naturelles en France repose sur 3 principes fondamentaux : solidarité, responsabilité et équité.

- L’assuré est indemnisé des dégâts causés par une catastrophe naturelle dans les cas suivants :

- si le maire fait une demande de reconnaissance de l’état de catastrophe naturelle pour sa commune ;

- si à la suite de cette demande, un arrêté interministériel publié au Journal officiel constate l’état de catastrophe naturelle ;

- si les biens de l’assuré sont garantis en assurance de dommages (incendie, vol, dégâts des eaux, etc…). Les biens couverts uniquement par un contrat d’assurance responsabilité civile ne sont pas assurés au titre de la garantie catastrophe naturelle.

Comment déclarer sa commune en état de catastrophes naturelle ?

- La reconnaissance de l’état de catastrophe naturelle est initiée par le maire qui recense les dommages subis dans sa commune. Il dépose une demande auprès du préfet.

- Depuis 2019, cette procédure est entièrement dématérialisée via le site ministériel iCatNat, ce qui assure une réduction des délais de traitement, une meilleure traçabilité et transparence de la procédure.

Quelles sont les différents textes venus réformer le régime Cat Nat ?

Le régime des catastrophes naturelles a été réformé par plusieurs textes récents :

- la loi du 28 décembre 2021, dite loi « Baudu » relative à l’indemnisation des catastrophes naturelles : LOI n° 2021-1837 du 28 décembre 2021 relative à l’indemnisation des catastrophes naturelles (1) – Légifrance

- le décret et l’arrêté d’application du 30 décembre 2022 parus au JO le 31 décembre 2022 : Décret n° 2022-1737 du 30 décembre 2022 relatif à l’indemnisation des catastrophes naturelles – Légifrance

Ces textes visent à améliorer la transparence de la procédure de reconnaissance de l’état de catastrophe naturelle et améliorer l’indemnisation des victimes.

- L’ordonnance du 8 février 2023 et ses textes d’application relatifs à la prise en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols (RGA) : Ordonnance n° 2023-78 du 8 février 2023 relative à la prise en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols – Légifrance

- Les textes visent à adapter les critères de reconnaissance de l’état de catastrophe naturelle afin de mieux prendre en compte le caractère lent et progressif de ce péril. Ils renforcent également la prévention à travers la mise en œuvre effective des travaux de remise en état des biens endommagés.

Quels sont les critères de reconnaissance pour qu’un sinistre soit reconnu catastrophe naturelle ?

Tout d’abord, pour qu’un sinistre soit reconnu catastrophe naturelle :

- le maire doit faire une demande auprès du préfet.

- le préfet dépose un dossier auprès de la Commission interministérielle. La Commission interministérielle étudie les dossiers.

- le Journal officiel publie la liste des communes faisant l’objet d’un arrêté portant reconnaissance ou non de l’état de catastrophe naturelle

- l’assuré a 30 jours après la publication de l’arrêté pour déclarer son sinistre. Il conserve une franchise à sa charge.

- l’expert évalue le coût des dommages assurés

- l’assureur indemnise l’assuré.

Comment est déterminé le montant de l’indemnisation pour les sinistrés ?

- Le montant de l’indemnisation est déterminé en fonction de la valeur des biens fixée au contrat d’assurance et dans les limites et conditions prévues par ce contrat lors de la première manifestation du risque.

- Les contrats « pertes d’exploitation » prennent en charge la perte de bénéfice brut et les frais supplémentaires d’exploitation pendant la période d’indemnisation du contrat.

Quels sont les frais et les coûts pouvant être pris en charge dans le cadre du régime Cat Nat ?

Les frais et coûts pris en charge incluent les coûts des études géotechniques, les frais d’architecte et de maîtrise d’œuvre associés à la remise en état des désordres causés par une catastrophe naturelle, ainsi que les frais de relogement d’urgence rendus strictement nécessaires par les travaux de réparation des dommages.

Quels sont les délais de traitement liés à l’indemnisation ?

- L’assuré a 30 jours pour déclarer son sinistre à son assureur après la publication au Journal officiel de l’arrêté ministériel de reconnaissance de l’état de catastrophe naturelle.

- L’assureur dispose d’un mois pour informer les assurés de la mise en place des garanties du contrat et du lancement de l’expertise si nécessaire, d’un mois pour proposer une indemnisation ou une réparation en nature et un délai de 21 jours pour verser l’indemnisation due sauf cas exceptionnel pour la sécheresse (RGA) où l’assureur dispose de 5 ans.

Télécharger le dernier Bilan Cat Nat au format pdf.