Premier rapport 2025 : Observatoire de l’Assurabilité des risques naturels

CCR a remis officiellement aujourd’hui 15 juin 2026 la première édition du rapport de l’Observatoire de l’Assurabilité à la ministre de la Transition écologique et au ministre de l’Economie et des Finances.

CCR a remis au Gouvernement le premier rapport de l’Observatoire de l’Assurabilité et salue les actions du Gouvernement qui en découlent.

Le premier rapport de l’Observatoire de l’Assurabilité, conçu par CCR à la demande du Gouvernement, a été rendu public. Ce rapport analyse la présence des acteurs de l’assurance à l’échelle de chaque commune pour vérifier que, même dans les communes souvent touchées par des catastrophes naturelles, les habitants peuvent normalement trouver des couvertures d’assurance habitation. Le rapport conclut que dans toutes les communes les produits d’assurance sont disponibles tout en notant que dans certains territoires des facteurs de tension existent et appellent des mesures.

Dans ce contexte, CCR tient à saluer les actions annoncées par les ministres de l’Economie et des Finances et de la Transition écologique, et organisées en 3 volets : attention renforcée aux territoires ultramarins, évolution du régime Cat Nat pour garantir sa soutenabilité dans la durée et renforcement de la prévention des risques centré sur la réduction individuelle de la vulnérabilité. Cet ensemble va dans le sens d’un renforcement de l’assurabilité du territoire face aux risques naturels.

La première édition du rapport de l’Observatoire de l’Assurabilité a été remise ce jour à Madame Monique Barbut, ministre de la Transition écologique, de la Biodiversité et des Négociations internationales sur le climat et la nature et à Monsieur Roland Lescure, ministre de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique.

Cet Observatoire, consacré à l’assurabilité du territoire face aux risques naturels, a été conçu et réalisé par CCR à la demande du Gouvernement, en étudiant le nombre et la concentration de l’offre d’assurance dommage habitation sur l’ensemble du territoire français. Il apporte une première vision objectivée et partagée de l’assurabilité dans le pays sur ce risque, à la maille de la commune.

Cette première édition porte sur 19 millions de contrats (représentant près de 50 % des contrats dommages aux biens) et trois aléas naturels majeurs : inondation – débordement et ruissellement, retrait-gonflement des argiles (RGA) et cyclone. Ces aléas représentent plus de 90 % des indemnisations versées aux particuliers au titre des catastrophes naturelles. Le travail a été mené en coopération étroite avec les services de l’État, le CEREMA, France Assureurs et la Mission Risques Naturels, ainsi que de nombreux acteurs du secteur de l’assurance.

Le résultat principal est que sur tout le territoire national les particuliers trouvent à s’assurer en dommage habitation. Dans un nombre limité de communes où les sinistres ont été très fréquents au cours des dernières années des tensions légères[1] ou modérées[2] ont été identifiées. Si l’on peut voir dans ces chiffres encourageants l’apport du régime Cat Nat au bon fonctionnement du marché, il est important, dans le contexte du changement climatique qui rend les sinistres de plus en plus fréquents, de les suivre régulièrement et de prendre les mesures adaptées.

CCR se félicite à cet égard des mesures annoncées par le Gouvernement aujourd’hui, qui font écho aux préconisations de CCR ou au récent rapport de la Cour des Comptes à ce sujet. La mission inter-inspection permettra d’étudier des solutions adaptées à la situation particulière des territoires ultramarins. La réévaluation quinquennale de la surprime permettra quant à elle d’adapter régulièrement le régime à l’évolution de la sinistralité et d’assurer une juste répartition de la charge du régime entre les assurés, notamment entre entreprises et particuliers.

CCR note que l’engagement par l’État d’un travail structurant avec les assureurs et les collectivités territoriales pour renforcer la prévention des risques naturels et réduire la vulnérabilité des logements est de nature à apporter des solutions aux problèmes que le changement climatique finira par engendrer. Ce partenariat entre le public et le privé pour la prévention sera le complément du partenariat réussi et éprouvé pour l’indemnisation qu’est le régime Cat Nat. CCR se réjouit enfin de la publication après l’été de la première carte inondation préparée par le CEREMA. Elle permettra de construire un outil de référence commun tel que prévu par le PNACC-3.

CCR poursuivra au cours des prochaines années son travail sur l’Observatoire afin d’enrichir encore cet outil dans ses prochaines éditions, en l’élargissant à davantage de biens et d’aléas.

[1] Tensions légères pour 568 communes métropolitaines soit 1,6% des communes, représentant 1 million d’habitants et 1,4% de la population française

[2] Tensions modérées pour 335 communes soit 1 % des communes, dont 92 outre-mer (Guadeloupe, Martinique, La Réunion, Saint-Martin, Saint-Barthélemy) représentant 2 millions d’habitants et 2,9 % de la population française

Jacques Le Pape, Président de CCR

« L’Observatoire de l’Assurabilité est aujourd’hui un outil au service de tous les acteurs concernés par l’assurabilité des biens dans les territoires, notamment l’Etat, les collectivités territoriales, et bien sûr les assureurs. Son premier diagnostic est rassurant car il confirme que les couvertures d’assurance dommage sont disponibles dans toutes les communes. L’utilisation de ces analyses permettra de prendre les mesures permettant de maintenir cette situation malgré les effets du changement climatique. »

Edouard Vieillefond, Directeur général de CCR

« Je tiens à remercier les équipes de CCR qui ont su mener à bien ce projet complexe, et l’ensemble de nos interlocuteurs, notamment les services de l’Etat, le CEREMA, France Assureurs et la MRN, et les compagnies d’assurance. Ce travail collectif était indispensable pour apporter une vision claire et partagée des dynamiques territoriales de l’assurance. Il sera poursuivi, pour que les prochaines éditions puissent porter sur des périmètres de biens et de périls élargis. Surtout, c’est par l’observation dans le temps qu’une vision dynamique de la présence assurantielle émergera. L’Observatoire deviendra ainsi un outil majeur pour anticiper, prévenir et protéger l’assurabilité en France. »

À propos de CCR :

Réassureur public, CCR propose avec la garantie de l’État et dans l’intérêt général des couvertures contre les catastrophes naturelles et les risques non assurables aux compagnies d’assurance opérant en France. Acteur incontournable de la réassurance, CCR est reconnue pour son expertise dans la gestion des risques et pour la qualité de ses activités de recherche et d’analyse scientifique.

Contacts presse :

Charles Van Den Boogaerde – 06 30 10 85 57 – charles.vandenboogaerde@elabe.fr

Irène DEDEYAN – irene.dedeyan@elabe.fr – 06 74 61 38 76

hhh

Télécharger le rapport au format PDF.

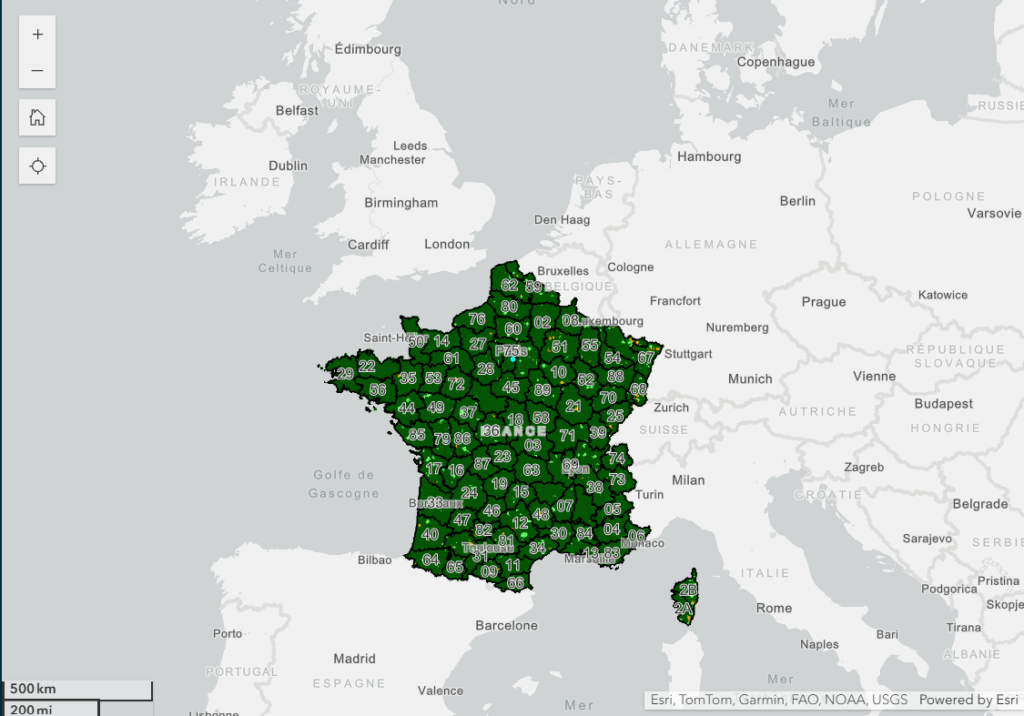

Cartographie de l’Observatoire de l’Assurabilité.

Questions fréquentes sur

l’Observatoire de l’Assurabilité

1. Qu’est-ce que l’Observatoire de l’Assurabilité ?

L’Observatoire de l’assurabilité, confié à CCR par le Gouvernement, a pour vocation de donner une vision claire de l’accès à l’assurance habitation en France face aux risques naturels, en croisant les données d’aléas (c’est-à-dire risques) naturels et les données de présence et de concentration des compagnies d’assurance sur le territoire. Le but : déterminer si les Français ont bien accès à une offre d’assurance habitation partout en France malgré l’exposition des territoires aux risques naturels, et surveiller les signaux faibles qui pourraient indiquer le contraire.

Cet Observatoire s’inscrit dans le cadre du Plan national d’adaptation au changement climatique (PNACC-3), qui prévoit la création d’un observatoire dédié à l’assurance des catastrophes naturelles afin de mieux anticiper les tensions territoriales et garantir un accès équitable à la couverture assurantielle.

2. Sur quel périmètre porte exactement cette analyse ?

Cette première édition se concentre sur le segment de l’assurance habitation des maisons individuelles, soit environ 19 millions de contrats (représentant près de 50 % des contrats dommages aux biens), et couvre trois aléas naturels majeurs au sens du régime d’indemnisation des catastrophes naturelles : inondation par débordement et ruissellement, retrait-gonflement des argiles (RGA) et cyclone. Ces trois périls représentent plus de 90 % des indemnisations Cat Nat versées aux particuliers.

L’analyse couvre les communes de France métropolitaine ainsi que la Guadeloupe, la Martinique, Saint-Martin, Saint-Barthélemy et la Réunion.

3. Que faut-il retenir de cette analyse ?

Il y a, dans toutes les communes du territoire national, une offre d’assurance.

Les résultats de cette première édition confirment que l’assurance des biens reste, à date, globalement préservée sur l’ensemble du territoire français, y compris face aux risques naturels. Aucune commune ne présente une absence préoccupante d’assureurs, et aucun territoire n’a été classé en rouge, c’est-à-dire en situation de tension forte susceptible de remettre en cause l’accès à l’assurance pour les particuliers. Toutefois, des débuts de tensions — représentant moins de 3 % du territoire (classement vert clair ou jaune) — peuvent être localement observables sur des territoires commercialement moins attractifs ou historiquement concentrés, impactés par une sinistralité cat nat. Ces « signaux faibles » doivent être surveillés.

C’est précisément la vocation de l’Observatoire : surveiller ces signaux faibles dans le temps, édition après édition, pour permettre une action collective et anticipée de l’ensemble des acteurs : État, assureurs, collectivités et citoyens.

4. Que montre la carte interactive ?

La carte affiche, pour chaque commune analysée, un niveau de tension assurantielle selon une graduation lisible et proportionnée à 4 niveaux :

- Vert foncé : aucune tension sur la présence d’assureurs, pas de difficulté pour s’assurer.

- Vert clair : tensions légères, présence assurantielle concentrée ou légèrement réduite, sans que cela ne compromette l’accès à une couverture.

- Jaune : tension significative, le nombre d’assureurs est réduit et la concentration du marché élevée. Ces territoires restent toutefois assurés : aucun retrait complet n’a été observé.

- Rouge : tensions fortes, susceptibles de remettre en cause l’accès à l’assurance pour les particuliers. Aucune commune n’apparaît en rouge dans cette première édition.

En cliquant sur une commune, vous pouvez consulter :

- le niveau de tension,

- le péril principal auquel est exposée la commune

- la proportion de maisons par rapport au nombre total de logements de la commune : sur ce point, certaines communes pourront être classées en tension modérée ou légère car on observe une présence assurantielle concentrée ou légèrement réduite sur le segment des maisons, qui est le périmètre de cet Observatoire, et ce, alors que les maisons ne représentent qu’une minorité des logements de la commune.

- Et, dans le cas d’une commune avec une sous-zone exposée aux aléas naturels, la proportion de maisons au sein de cette zone par rapport au nombre total de logements de la commune.

5. Peut-on obtenir des données plus détaillées, commune par commune ?

Les résultats par commune sont consultables directement via la carte interactive.

6. Quand les données seront-elles actualisées ?

La prochaine actualisation de l’Observatoire est prévue pour le début de l’année 2027, sur la base des données 2024. Elle permettra notamment d’intégrer les effets des événements climatiques majeurs survenus en 2023 et 2024, et d’apporter une vision dynamique de l’évolution de la présence des assureurs sur le territoire.

JE SUIS PARTICULIER

7. Comment savoir s’il y a des tensions assurantielles dans ma commune ?

Il vous suffit de rechercher votre commune sur la carte interactive. Les résultats, cartographiés selon une graduation de 4 niveaux de tension, confirment que l’assurance des biens reste, à date, globalement préservée sur l’ensemble du territoire français. Aucune commune ne présente une absence préoccupante d’assureurs, et aucun territoire n’a été classé en rouge.

Si votre commune apparaît en vert clair ou en jaune, cela traduit un choix d’assureurs plus restreint que la moyenne nationale, sans que cela ne remette en cause la possibilité de vous assurer.

8. Je suis en zone de tension (vert clair ou jaune) et j’ai des difficultés à trouver un assureur en assurance habitation. Que faire ?

- CCR est le réassureur public, et ne traite pas, à ce titre, des situations particulières des assurés, qui sont du ressort des assureurs.

Selon votre situation, nous vous invitons à vous rapprocher de votre interlocuteur habituel (conseiller, agent général, courtier), du service réclamation de votre compagnie d’assurance, ou du Médiateur de l’assurance, autorité indépendante.

JE SUIS ELU LOCAL

9. La commune dont je suis maire est classée en vert sur la carte, mais je ne parviens pas à assurer ma collectivité. Pourquoi ?

Il est important de rappeler que l’Observatoire de l’assurabilité analyse uniquement la présence des assureurs sur le segment de l’assurance habitation des maisons individuelles des particuliers. Il ne porte pas sur l’assurance des collectivités territoriales, qui obéit à un marché distinct. Pour les collectivités en difficulté d’assurabilité, nous vous invitons à activer les dispositifs spécifiques existants, notamment la cellule CollectivAssur.

10. La commune dont je suis maire est en tension (vert clair ou jaune). Que puis-je faire ?

Le ministère des Finances et le ministère de la Transition Ecologique ont publié leurs recommandations pour les communes en tensions. Elles sont disponibles sur les sites internet de ces ministères.

Découvrez nos derniers communiqué de presse/actualités

Publication de notre premier rapport de durabilité et de notre...

À propos de CCR :Réassureur public, CCR propose avec la garantie de l’État et dans l’intérêt généra…

29/06/2026