Répliques sismiques : CCR affine l’estimation des dommages assurés

CCR introduit un modèle inédit intégrant les répliques sismiques pour mieux évaluer les dommages cumulés et affiner les pertes assurées.

Cet article est extrait du

Rapport Scientifique 2024 de CCR.

Contrairement à une idée reçue, un séisme n’est pas toujours un événement isolé. Il est souvent suivi de répliques sismiques, parfois nombreuses, qui peuvent endommager encore davantage des structures déjà fragilisées.

Jusqu’à présent, ces répliques étaient peu prises en compte dans les modèles d’assurance. Dans son Rapport Scientifique 2024, CCR introduit une nouvelle méthode permettant d’évaluer l’effet cumulé des secousses successives. Une approche fondée sur des simulations physiques et des données sismiques réelles.

Pourquoi intégrer les répliques sismiques dans les modèles ?

Les modèles classiques considèrent chaque séisme comme indépendant. Or, un bâtiment déjà affaibli par une première secousse est plus vulnérable à la suivante, même de moindre intensité.

Ne pas intégrer cet enchaînement de chocs peut conduire à sous-estimer les dommages réels, et donc les pertes assurées. CCR propose de faire évoluer son modèle en tenant compte de l’état du bâtiment avant chaque nouvelle secousse.

Une méthode en trois étapes

1.Modélisation des bâtiments types

Les chercheurs ont modélisé des bâtiments en béton armé, fréquents en France, à l’aide du logiciel OpenSees, spécialisé dans l’analyse des performances structurelles en situation sismique.

Ces bâtiments sont regroupés par catégories (selon le nombre d’étages), chacune représentée par un modèle moyen.

2.Analyse de séquences sismiques réelles

Une base de données de 57 paires de séismes (séisme principal + réplique) a été constituée à partir d’enregistrements réels, provenant de zones comparables à la France (Italie, Californie, Iran, Grèce…).

Les données, issues d’un seul point de mesure pour chaque séquence, sont utilisées telles quelles, sans modification, pour conserver leurs caractéristiques naturelles (durée, fréquence, intensité).

3.Évaluation de l’évolution des dommages

Chaque paire de séismes est appliquée aux bâtiments simulés pour observer l’aggravation des dommages d’un choc à l’autre. Cela permet de déterminer, pour chaque configuration, la probabilité qu’un bâtiment passe d’un niveau de dégâts léger à grave après une réplique.

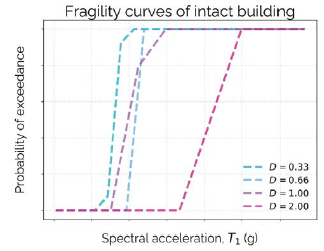

Courbes de fragilité obtenues pour différentes valeurs de classe

de dégâts dans le cas d’un bâtiment sain.

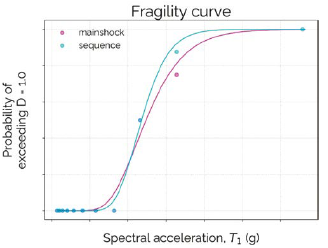

Courbes de fragilité pour un bâtiment béton armé de mi-hauteur

(3 étages), avec et sans réplique, pour D=1. La valeur d’IM (Sa (T1)) est celle

du séisme principal

Ces courbes permettent d’observer l’influence directe d’une réplique sur la probabilité d’atteinte d’un niveau de dommage donné (ex. D = 1 : dommages légers).

Résultats clés : quel impact des répliques sismiques ?

- 72 mouvements sismiques simulés

- 57 paires réalistes de séismes principaux + répliques

Conclusions :

- Les répliques aggravent significativement les dommages si le choc initial est modéré ou fort.

- Si la première secousse est faible, la réplique a un impact limité voire nul.

- Le seuil d’intensité au-delà duquel une réplique devient significative a pu être identifié avec précision.

Une meilleure évaluation des pertes assurées

Cette nouvelle approche permet de mieux modéliser les effets en chaîne des séismes et d’améliorer l’évaluation des dommages assurés dans les zones sismiques.

Pour être pleinement opérationnelle, la méthode devra s’appuyer sur un grand nombre de séquences réelles représentatives. À terme, elle pourrait aboutir à une tarification plus précise dans les zones à risque, et à une meilleure anticipation des sinistres.

Crédits, source et références

Auteurs :

- Adélaïde Allemand (CentraleSupélec – LMPS),

- Corentin Gouache (CCR – Modélisation & Actuariat)

Partenaire scientifique :

- Laboratoire de Mécanique Paris-Saclay (LMPS), équipe OMEIR

Source principale :

Références complémentaires :

- Gouache, C. (2022). Modèle probabiliste d’exposition aux séismes en France métropolitaine, CCR

- Milutinovic & Trendafiloski (2003). Vulnerability of current buildings, RISK-UE

Source et crédit photo :

- Getty image : deliomanli

Découvrez nos derniers communiqué de presse/actualités

Nomination de François Touzet comme directeur des systèmes d’information.

t comme directeur des systèmes d'information. CCR annonce...

19/03/2026

CCR publie ses résultats annuels 2025

Dans un contexte d’intensification des risques extrêmes, l’année...

12/03/2026