Le rôle de CCR et le fonctionnement du régime Cat Nat

1. La réassurance des catastrophes naturelles via le régime Cat Nat

Ce régime permet aux assureurs de bénéficier d’une garantie illimitée en matière de catastrophes naturelles, sécurisant l’indemnisation des sinistrés, même en cas de catastrophes majeures. L’intervention de CCR en quote-part permet ainsi une mutualisation solidaire des risques.

Voici un rappel de son fonctionnement :

1. Il a été instauré par la loi du 13 juillet 1982, s’appuie sur la solidarité nationale, avec un taux de surprime unique pour tous les contrats, indépendamment du niveau d’exposition des risques. Il couvre les événements d’intensité anormale, reconnus par arrêté interministériel. Les sinistres majeurs sont gérés par CCR pour assurer une indemnisation homogène.

2. Il repose sur un partenariat public-privé : les assureurs proposent la garantie Cat Nat à leurs assurés et bénéficient, s’ils le souhaitent, d’une couverture de réassurance illimitée avec la garantie de l’État, proposée par CCR.

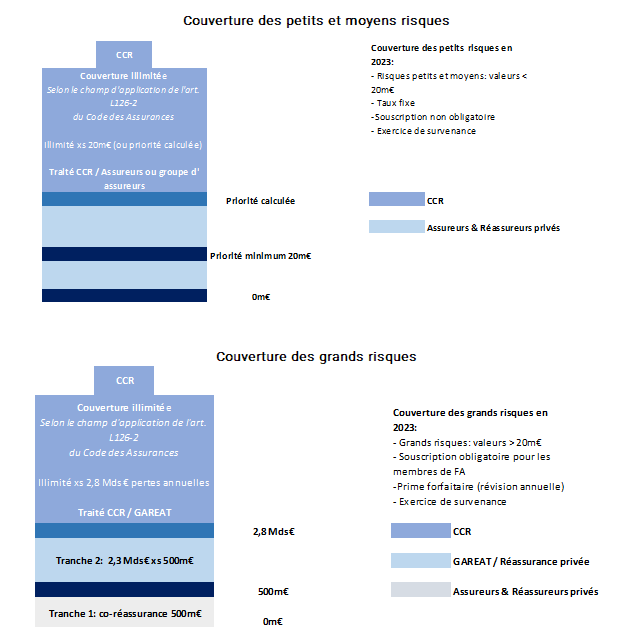

2. La garantie contre les attentats et actes de terrorisme

C’est une autre facette de l’action de CCR. Elle assure la réassurance pour des dommages liés au terrorisme, contribuant à rendre ce risque assurable. Dans la pratique, CCR intervient de deux manières :

– En réassurance du GIE GAREAT pour la couverture des grands risques (de valeur assurée supérieure ou égale à 20 M€)

– En réassurance des assureurs ou de groupes d’assureurs pour la couverture des risques petits et moyens (de valeur assurée inférieure à 20 M€).

3. CCR joue un rôle crucial dans l’assurabilité des risques extrêmes

La loi autorise CCR à offrir des couvertures de réassurance, soutenues par l’État, pour des risques spécifiques. Cela inclut les catastrophes naturelles, le terrorisme, et récemment la responsabilité civile des exploitants nucléaires. CCR peut également intervenir de façon conjoncturelle, comme ce fut le cas en 2020 pendant la crise de la Covid-19, à travers les dispositifs de réassurance publique de l’assurance-crédit.

4. La responsabilité civile des exploitants nucléaires

Une autre couverture de CCR, qui vise à combler les carences du marché de l’assurance à la suite de nouvelles réglementations internationales (la Convention de Paris révisée sur la responsabilité civile dans le domaine de l’énergie nucléaire par le protocole de Paris du 12 février 2004, entrée en vigueur au 1er juillet 2022) élargissant ainsi les chefs de préjudice à couvrir. En savoir plus

5. L’assurance-crédit

CCR intervient en cas de crises majeures, comme pendant la crise financière de 2008 ou la crise de la Covid-19, aidant à maintenir l’activité économique. ACCR a ainsi été chargée de la réassurance des dispositifs CAP, CAP+ et CAP Relais par exemple.

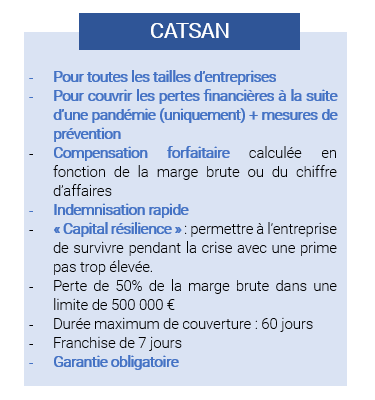

6. Participation à la structuration de nouveaux dispositifs de couverture

CCR conseille également les pouvoirs publics dans la structuration de nouveaux dispositifs de couverture, comme le montre l’exemple du dispositif Cat San envisagé pendant la crise de la Covid-19.

7. La gestion comptable de certains fonds publics

CCR est aussi gérant de certains fonds publics en lien avec le secteur de l’assurance. Ceux-ci peuvent être un complément à l’assurance, aidant à maintenir ou développer l’offre assurantielle : voir la liste des fonds.

En mars 2020, face à la crise de la Covid-19, l’État a mandaté CCR pour structurer un mécanisme de couverture afin de soutenir l’assurance-crédit, vitale pour la trésorerie des entreprises et le crédit interentreprises.*

CCR a contribué à la mise en place des dispositifs CAP, CAP+ et CAP Relais, offrant des solutions de couverture et de réassurance pour les risques aggravés, tout en maintenant les encours d’assurance. Cette intervention a démontré la capacité de CCR à agir efficacement hors de son champ traditionnel, en mettant rapidement en place les traités de réassurance nécessaires et en assurant un suivi rigoureux, soulignant ainsi son rôle clé dans le soutien à la résilience de l’économie française.

8. La prévention

Enfin, la prévention est un domaine d’expertise majeur pour CCR, qui travaille avec l’État, les collectivités locales, les entreprises et les assureurs pour favoriser les dynamiques de prévention des risques.

- Des incitations financières pour les assureurs,

- Un soutien aux mesures de prévention,

- Des partenariats avec des opérateurs d’infrastructures critiques,

- Le soutien à des entreprises innovantes dans ce domaine.

9.La modélisation des risques extrêmes

C’est un outil clé pour guider les politiques publiques. CCR s’est doté depuis 20 ans d’une chaine de modélisation pour les risques qu’elle couvre, tels que les catastrophes naturelles, le terrorisme, mais aussi les tempêtes et les risques climatiques sur récoltes. Cette expertise aide également les pouvoirs publics dans leurs stratégies de prévention et d’indemnisation.

Certaines informations ont volontairement été supprimées pour faciliter la lecture.

Restez informé, en toute simplicité !