Réassurance publique > Attentats et actes de terrorisme

CCR est habilitée à intervenir en réassurance contre les dommages aux biens résultant d’attentats et d’actes de terrorisme sur le territoire français.

En Bref

Deux mécanismes

Alors que les deux dernières décennies ont été marquées par des attentats aux conséquences dévastatrices, deux mécanismes distincts permettent l’indemnisation des dommages causés par le terrorisme :

- La garantie des dommages matériels via les polices d’assurances,

- L’indemnisation des dommages corporels via le Fonds de Garantie des Victimes des Actes de Terrorisme et d’autres Infractions (FGTI).

Le rôle de CCR

CCR intervient dans le cadre des dommages matériels en proposant aux assureurs une couverture illimitée bénéficiant de la garantie de l’État pour les risques petits et moyens. CCR intervient également en complément du programme commun de réassurance GAREAT qui couvre les grands risques, au-delà d’un plafond fixé à 2,8 milliards d’€.

CCR effectue également des travaux de modélisation des coûts associés à des actes de terrorisme, qu’il s’agisse d’attaques conventionnelles ou non conventionnelles comme l’utilisation de bombes sales.

Réassurance du terrorisme : les deux typologies de risques

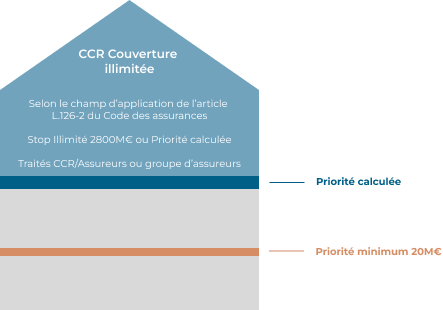

Couverture des petits et moyens risques

Ces risques petits et moyens sont des risques dont les capitaux assurés sont inférieurs à 20 millions d’€. Les assureurs restent libres de céder ou de conserver leurs risques.

Cette couverture peut être souscrite :

- Individuellement par chaque société qui en fait la demande.

- Collectivement pour un groupe identifié de sociétés (entités appartenant à un même groupe, SGAM, pool, etc.), depuis le 1er janvier 2013.

Dans cette situation, ce groupe de sociétés est solidaire et représente « la cédante » conformément au traité. Ce groupe désigne également un mandataire habilité (par exemple, GAREAT) qui gérera les interactions avec CCR pour le compte de la cédante.

Couverture des risques petits et moyens en 2026

- Risques petits et moyens: valeurs assurées <20M€

- Taux Fixe

- Souscription non obligatoire

- Base: exercice de survenance

CCR

ASSUREURS/RÉASSUREURS PRIVÉS

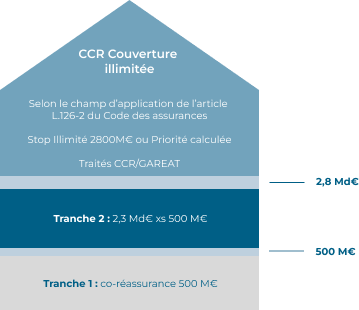

Couverture des grands risques

GAREAT « Grands Risques » protège ses adhérents en plaçant sur le marché un programme commun de réassurance en excédent de perte annuelle, dont le plafond fixé à 2,8 milliards d’€ (seuil valable pour la période 2026-2029).

CCR complète ce programme en délivrant à GAREAT « Grands Risques », au-delà de ce plafond, une couverture illimitée avec la garantie de l’État. Cette garantie concerne uniquement les risques inclus dans le champ d’application de la garantie obligatoire (lien avec article L126 2 du code des assurances).

→ Qu’il s’agisse des grands risques ou des risques petits et moyens, l’intervention de CCR suit le périmètre de couverture défini par la loi.

Zoom sur le GAREAT

Créé en janvier 2002, suite aux attentats du 11 septembre 2001, GAREAT (Gestion de l’Assurance et de la Réassurance des risques Attentats Et Actes de Terrorisme) est un Groupement d’Intérêt Economique (GIE). Il a pour objectif de couvrir les risques de dommages aux biens consécutifs à des actes de terrorisme.

Les assureurs membres de France Assureurs ont l’obligation d’adhérer au GAREAT pour la section des grands risques.

Couverture des grands risques en 2026

- Grands risques: valeurs assurées > 20M€

- Souscription obligatoire pour les membres FA

- Prime forfaitaire (Révision annuelle)

- Base: exercice de survenance

CCR

GAREAT/RÉASSUREURS PRIVÉS/CAT BOND

ASSUREURS/RÉASSUREURS PRIVÉS

des risques d’attentats et de terrorisme en France

Depuis 1986, la législation française a rendu obligatoire la garantie des dommages résultant d’attentats et d’actes de terrorisme dans les contrats d’assurance pour les biens professionnels ou privés. Cette couverture indemnise principalement les dommages matériels consécutifs à un attentat ou à un acte de terrorisme sur le territoire national. Elle est régie par les articles L.126-1 et R126-2 du Code des assurances, tandis que les dommages corporels sont indemnisés par le Fonds de Garantie des Victimes des Actes de Terrorisme et d’autres Infractions (FGTI).

Les attentats du 11 septembre 2001 ont révélé qu’un unique sinistre sur un site à forte valeur assurée pouvait entraîner des conséquences exceptionnelles. En réponse, le marché français a organisé en janvier 2002 la création du GIE GAREAT (Gestion de l’Assurance et de la Réassurance des risques Attentats Et Actes de Terrorisme) pour offrir une solution adaptée à la couverture de ce risque.

Depuis janvier 2006, la couverture s’étend non seulement aux conséquences d’attaques conventionnelles, mais également aux dommages causés par l’utilisation de bombes sales, incluant les risques NRBC (Nucléaires, Radiologiques, Biologiques, et Chimiques). Cet élargissement a profondément transformé la nature du risque couvert, qui peut désormais non seulement générer des sinistres de pointe, mais aussi des cumuls touchant aussi bien les grands risques que les portefeuilles de particuliers ou de PME.

En France, il existe donc deux mécanismes distincts pour l’indemnisation des dommages causés par le terrorisme : la garantie des dommages matériels via les polices d’assurance, rendue obligatoire par les articles du Code des assurances, et l’indemnisation des dommages corporels via le FGTI.

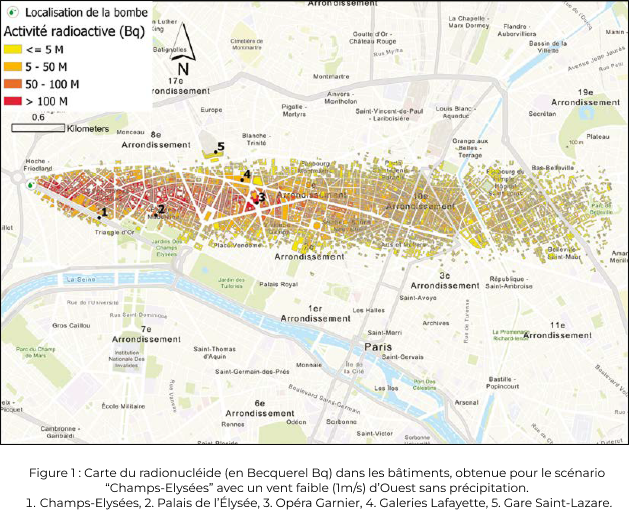

La modélisation du risque d’attentat et actes de terrorisme : quelles seraient les pertes assurantielles liées à des actes de terrorisme de type “bombe sale” sur la ville de Paris ?

Afin de mieux comprendre ce risque extrême, CCR a participé à une étude sur les conséquences assurantielles des « bombes sales », qui consistent à utiliser des explosifs pour disperser des agents radiologiques, voire chimiques.

Trois scénarios plausibles ont été étudiés, et CCR a démontré que des attentats utilisant des « bombes sales » pourraient causer des dommages importants, avec des pertes assurées dépassant 1 milliard d’euros. Ces pertes seraient comparables à celles provoquées par des catastrophes naturelles majeures ayant touché une large partie du territoire français, bien que ces attaques n’affecteraient qu’un nombre restreint de communes.

L’estimation des pertes repose sur trois modules : aléa, vulnérabilité et dommages. Le module d’aléa utilise une chaîne de calcul développée par SUEZ ARIA Technologies pour simuler la propagation du nuage radioactif généré par l’explosion et distribuer la quantité d’éléments radioactifs.

{kind=link}

Vous avez des questions ?

Comment la réassurance publique couvre-t-elle les dommages causés par des actes de terrorisme en France ?

CCR délivre une couverture de réassurance illimitée avec la garantie de l’Etat pour les dommages aux biens liés aux attentats et actes de terrorisme.

- Ces contrats permettent de mutualiser les risques et de garantir une capacité financière suffisante pour indemniser les victimes en cas d’attentat. Depuis 1986, la garantie des dommages résultants d’attentats et actes de terrorisme est obligatoire dans les contrats d’assurance de biens professionnels ou privés. Cette couverture indemnise principalement les dommages aux biens consécutifs à un attentat ou un acte de terrorisme sur le territoire national. Les dommages corporels sont indemnisés par le Fonds de Garantie des Victimes des Actes de Terrorisme et d’autres Infractions (FGTI).

Quelle est la différence entre les petits, moyens et grands risques en matière de réassurance contre le terrorisme ?

- Les petits et moyens risques sont définis comme ceux dont les capitaux assurés sont inférieurs à 20 millions d’euros. Les assureurs peuvent choisir de céder ou de conserver leurs risques.

- Les grands risques, en revanche, sont ceux dont les capitaux assurés sont égaux ou supérieurs à 20 millions d’euros. Les assureurs membres de France Assureurs ont l’obligation d’adhérer au GAREAT pour la section des grands risques.

Qu’est-ce-que les risques NRBC (Nucléaires, Radiologiques, Biologiques, Chimiques) ? Comment sont-ils couverts ?

- Les risques NRBC (Nucléaires, Radiologiques, Biologiques, Chimiques) sont des risques liés à l’utilisation de substances dangereuses dans des actes de terrorisme. Depuis janvier 2006, la couverture de CCR s’étend aux dommages causés par ces risques, incluant les « bombes sales » qui dispersent des agents radiologiques ou chimiques. Cette extension permet de couvrir des sinistres de pointe ainsi que des cumuls touchant aussi bien les grands risques que les portefeuilles de particuliers ou de PME.

En savoir plus sur les risques NRBC : Risques NRBC – Wikipédia

Qu’est-ce que le GAREAT ? Comment fonctionne-t-il ?

- Le GAREAT (Gestion de l’Assurance et de la Réassurance des risques Attentats Et Actes de Terrorisme) est un Groupement d’Intérêt Économique (GIE) créé en janvier 2002 suite aux attentats du 11 septembre 2001. Il a pour objectif de couvrir les risques de dommages aux biens consécutifs à des actes de terrorisme. Les assureurs membres de France Assureurs doivent adhérer au GAREAT pour la section des grands risques. Le GAREAT place sur le marché un programme commun de réassurance en excédent de perte annuelle, avec un plafond fixé à 2,8 milliards d’euros. Au-delà de ce plafond, la CCR délivre une couverture illimitée avec la garantie de l’État.

Quels sont les impacts de la modélisation du risque terroriste sur la sécurité urbaine en France ?

- La modélisation du risque terroriste permet d’estimer les pertes potentielles et d’évaluer les conséquences assurantielles des attentats, y compris l’utilisation des « bombes sales ».

- Par exemple, des scénarios plausibles ont montré que des attentats utilisant des explosifs pour disperser des agents radiologiques pourraient causer des pertes assurées dépassant 1 milliard d’euros.

- Cette modélisation aide à mieux comprendre les risques et à améliorer la sécurité urbaine en France en fournissant des données précises pour la planification et la prévention.

Consulter le scénario complet : (Le risque terroriste, une facette moins connue de l’expertise de CCR – L’Essentiel by CCR)

Blog by CCR

-

Protéger l’assurabilité, un enjeu collectif

La hausse de la fréquence et de l’intensité des événements…

-

Le régime Cat Nat en pratique #2 : Zoom sur les périls couverts et non couverts par le régime d’indemnisation

Découvrez les périls couverts et non couverts par le régime…