Plaquette indemnisation des Catastrophes Naturelles en France - CCR

PUBLICATIONS

L'indemnisation des Catastrophes Naturelles en France

Principes et fonctionnement

08/12/2022

La France est l'un des quelques rares pays à s’être doté d’un dispositif garantissant à chacun de ses citoyens une indemnisation correcte en cas de sinistre causé par un phénomène naturel. Ce document en résume les fondements et principes, et décrit brièvement son fonctionnement.

LES FONDEMENTS ET PRINCIPES

Le régime d’indemnisation des catastrophes naturelles a été créé par la Loi du 13 juillet 1982. Il a permis de pallier une carence de couverture des risques naturels qui n’étaient, jusqu’alors, que très peu assurés.

Il est fondé sur l’alinéa 12 du préambule de la Constitution du 27 octobre 1946, qui dispose :

« La Nation proclame la solidarité et l'égalité de tous les Français devant les charges qui résultent des calamités nationales ».

Structuré tel un édifice, il a les caractéristiques suivantes :

1. il a fait l’objet d’un plan savamment élaboré (le cahier des charges du législateur),

2. il repose sur de robustes fondations (la solidarité et la responsabilité),

3. il est ordonné autour d’une pierre angulaire (un partenariat Public-Privé),

4. il dispose de piliers solides (l’assurance et la réassurance publique),

5. il est doté d’une clef de voûte qui assure sa stabilité et sa pérennité (la garantie de l’Etat).

1. Le plan : concevoir une couverture pérenne et généralisée, à un prix abordable sans négliger la prévention

Le législateur devait concevoir un système répondant au cahier des charges suivant :

•permettre une couverture généralisée (particuliers, entreprises collectivités territoriales), efficace, et pour tous les périls,

•avoir un fonctionnement solidaire en permettant une prise en charge des dommages matériels causés par des risques naturels à un coût supportable par tous,

•concilier solidarité et responsabilité en dotant le dispositif d’outils de prévention (les Plans de Prévention des Risques ou P.P.R.),

•en optimiser l’efficience en combinant les compétences d’acteurs publics et d’acteurs privés,

•garantir sa solvabilité et sa pérennité.

Le législateur a créé un régime d’indemnisation cohérent dont tous les éléments contribuent de façon indissociable à son efficacité dans l’intérêt général.

2. Les fondations : la solidarité et la responsabilité

Ces deux valeurs sont totalement complémentaires et fondatrices du régime :

•La solidarité se traduit par l’unicité des taux de prime additionnelle d’assurance (fixés par l’Etat).

Ils sont actuellement de :

•12 % de la prime afférente aux garanties dommages du contrat de base pour les biens autres que véhicules à moteur,

•6 % des primes vol et incendie (ou, à défaut, 0,50 % de la prime dommage) pour les véhicules terrestres à moteur.

Ce principe de solidarité est donc matérialisé, dans le régime « Cat Nat », par un tarif lissé, quelle que soit l’exposition aux risques, garantissant à chacun le bénéfice de la garantie pour un prix modéré, étant précisé que la garantie des catastrophes naturelles est obligatoire dans tous les contrats d’assurance dommages.

L’autre élément de solidarité du régime est la réassurance publique qui permet de mutualiser les portefeuilles d’assurances au niveau national et qui bénéficie de la garantie de l’Etat (voir ci-après).

•La responsabilité prend forme grâce aux franchises et aux plans de prévention des risques.La loi du 13 juillet 1982 a créé conjointement un mécanisme d’indemnisation assorti de franchises obligatoires et un dispositif de prévention (les Plans d’Exposition aux Risques, aujourd’hui devenus Plans de Prévention des Risques).

Ces liens entre indemnisation et prévention ont été renforcés par un mécanisme de modulation des franchises dans les communes non dotées de P.P.R. afin d’encourager leur mise en place.

En effet, depuis le 1er janvier 2001, dans les communes dépourvues de Plan de Prévention des Risques, les franchises peuvent être modulées au-delà de deux arrêtés de reconnaissance portant sur le même type de péril (sauf pour les contrats automobiles).

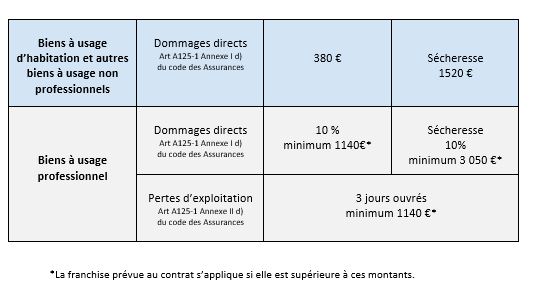

Les franchises minimales légales

Elles sont fixées par l’Etat, obligatoires, et non rachetables. Depuis le 1er janvier 2001, elles s’établissent comme suit :

Modulation des franchises :

1 à 2 reconnaissances : Franchise de base

3 reconnaissances : Doublement de la franchise

4 reconnaissances : Triplement de la franchise

5 reconnaissances et plus : Quadruplement de la franchise

3. La pierre angulaire : le partenariat Public-Privé

Les deux conditions préalables devant être remplies pour enclencher le mécanisme d’indemnisation illustrent bien ce partenariat :

•Condition d’ordre public : un arrêté de constatation de "l'état de catastrophe naturelle" doit avoir été publié au Journal Officiel.

•Condition d’ordre privé : le bien endommagé doit être couvert par un contrat d'assurance "dommages" (incendie, vol, dégâts des eaux, etc.).

En outre, un lien de causalité doit exister entre la catastrophe naturelle constatée et les dommages subis.

Plus généralement, le partenariat Public-Privé apparaît à travers les piliers et la clé de voûte qui constituent les éléments indissociables du régime d’indemnisation.

4. Les piliers de l’édifice : l’assurance et la réassurance publique

Les avantages de l’assurance :

Elle met en scène de véritables acteurs de terrain, des professionnels du risque. Les assureurs et leurs experts sont chargés de :

•distribuer et mutualiser largement la couverture légale via leurs contrats (garantie obligatoire),

•collecter les ressources (surprime légale),

•expertiser et indemniser rapidement les sinistrés conformément aux conditions réglementaires.

Le recours à l’assurance confère donc au régime « Cat Nat » un service de proximité, réactif et efficace, encadré par la loi suivant les nécessités de l’intérêt général.

Les avantages de la réassurance publique :

La réassurance publique proposée par la Caisse Centrale de Réassurance (CCR) aux assureurs est un second vecteur de mutualisation et un gage de stabilité du régime. Elle constitue une mission d’intérêt général puisque CCR a pour tâches principales de :

•réassurer tout assureur qui lui en fait la demande dans le cadre légal, quelles que soient les caractéristiques de son portefeuille,

•réaliser ainsi une mutualisation, au niveau national, de l’ensemble des risques à travers la couverture des portefeuilles des différents assureurs,

•élaborer des couvertures de réassurance solides et pérennes en évitant un transfert trop important des risques vers le réassureur et, indirectement, vers l’Etat.

5. La clef de voûte : la garantie de l’Etat

Les risques naturels peuvent engendrer des catastrophes majeures ou une sinistralité importante dont la charge ne saurait être supportée uniquement par le marché de l’assurance et de la réassurance.

Afin d’éviter toute défaillance du système, le législateur a donc prévu une intervention de l’Etat en dernier ressort. En effet, la garantie de l’Etat est octroyée à la Caisse Centrale de Réassurance (CCR), afin de lui permettre de remplir sa mission d’intérêt général telle que rappelée ci-dessus. Cette garantie constitue donc l’ultime échelon de l’édifice figuré par le régime « Cat Nat ».

En revanche, CCR ne dispose d’aucun monopole de la réassurance des catastrophes naturelles.

Le régime « Cat Nat » apparaît donc comme un édifice cohérent et solide, permettant d’apporter une réponse indemnitaire proportionnée à l’ampleur des dommages :

•les événements moyens sont supportés conjointement par l’assurance et la réassurance publique,

•les événements ou sinistralités plus graves le sont aussi, mais avec une plus grande prise en charge par la réassurance publique,

•enfin, la couverture des événements majeurs fait appel à l’ensemble des acteurs du régime : assurance, réassurance, et Etat.

Le régime permet ainsi d’organiser l’indemnisation de la population sans faire appel à l’Etat, sauf dans le cas exceptionnel où une sinistralité majeure dépasse les capacités de financement du régime.

LE FONCTIONNEMENT DU REGIME

La Déclaration de l’état de catastrophe naturelle

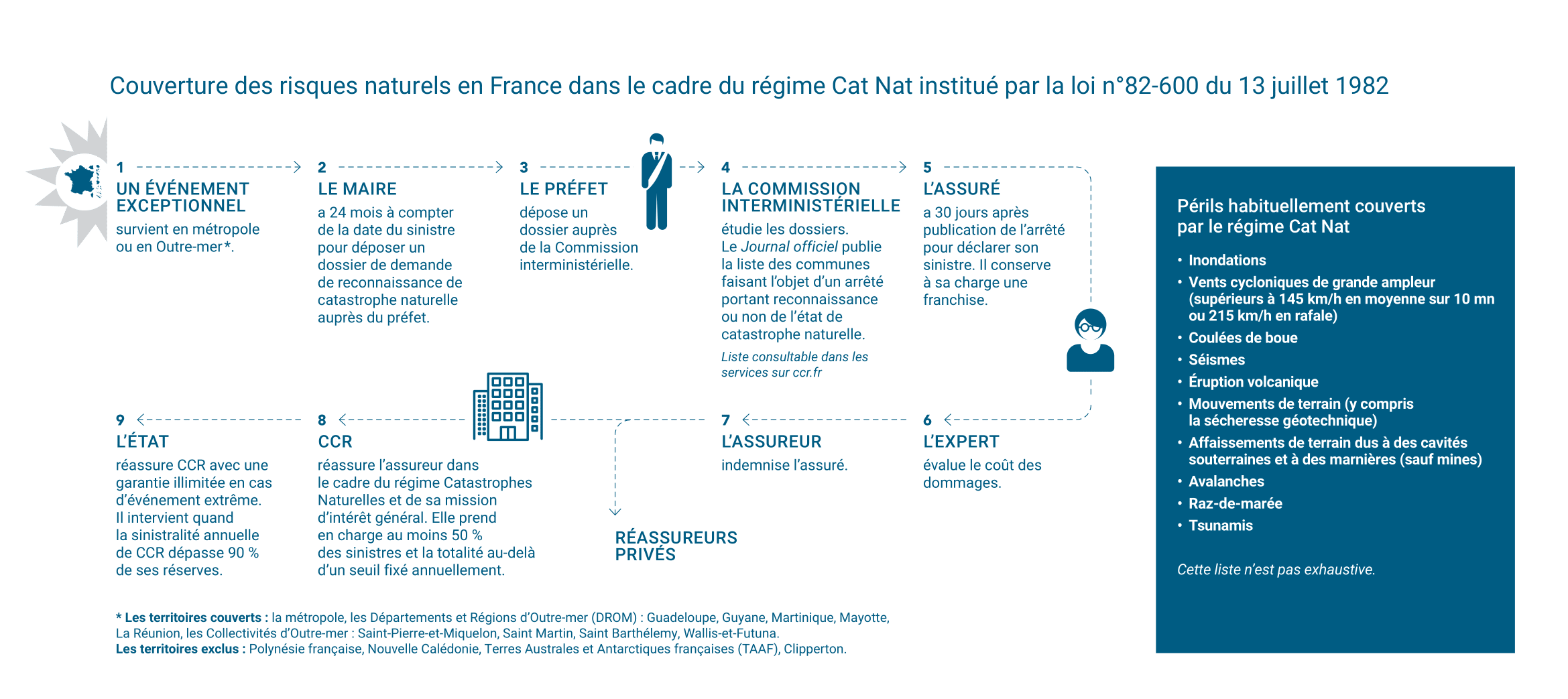

1. Le rôle du Maire

Il initialise la demande de reconnaissance de l'état de catastrophe naturelle en transmettant au Préfet un imprimé comportant les renseignements suivants :

•date, heure et identification du phénomène,

•type de biens endommagés,

•nombre de reconnaissances précédentes,

•mesures éventuelles de prévention.

Aucune demande communale ne peut donner lieu à une décision favorable lorsqu'elle intervient vingt-quatre mois après le début de l'événement naturel qui y donne naissance.

Le rôle du Préfet

Il établit un dossier comprenant :

•un rapport circonstancié établi par ses services,

•les fiches des Maires,

•la liste et la localisation des communes requérantes,

•un rapport technique sur la nature et l'intensité du phénomène, établi par un service compétent,

•tout autre document de nature à constituer un élément d'analyse (photos, coupures de presse, etc.).

La Commission Interministérielle

La Commission Interministérielle n’a pas de réelle existence juridique. Elle prépare la décision des Ministres relative à la constatation de l’état de catastrophe naturelle.

Elle se réunit environ une fois par mois (sauf procédure exceptionnelle).

Elle est composée de représentants des ministères suivants :

•Ministère de l’Intérieur : Direction générale de la Sécurité Civile et de la Gestion des Crises (instruit les dossiers, réunit et préside la Commission, signataire des arrêtés de reconnaissance),

•Ministère des Outre-mer : Direction Générale des Outre-mer (présente uniquement lorsque l’outre-mer est concernée – signataire des arrêtés de reconnaissance),

•Ministère de l’Economie et des Finances : Direction générale du Trésor et Direction du Budget (signataires des arrêtés de reconnaissance),

•Ministère de l’Ecologie, du Développement durable et de l’Energie : Direction générale de la prévention des risques (conseiller technique de la Commission – non signataire des arrêtés de reconnaissance).

CCR assure son secrétariat.

Les critères d’appréciation de la Commission sont les suivants :

•pour les inondations : durée de retour,

•pour les mouvements de terrain classiques : caractère naturel du phénomène, volume, soudaineté, imprévisibilité, etc.,

•pour la sécheresse et la réhydratation : bilan hydrique et nature des sols,

•pour les avalanches : origine du phénomène, localisation et ancienneté des bâtiments touchés,

•pour les séismes : magnitude, résultats de l’enquête macrosismique.

Les principaux motifs de refus de la Commission sont les suivants :

•une intensité anormale de l'événement non démontrée (cas le plus fréquent),

•un péril hors du champ d'application de la loi de 1982,

•un défaut de prévention (cas très rare),

•un dossier préfectoral incomplet (ajournement).

Un dossier ajourné ou refusé peut faire l'objet d'un nouvel examen si la préfecture apporte des éléments complémentaires.

Le fonctionnement de la garantie : rôle de l’assurance et de la réassurance

Les principales caractéristiques de la garantie légale « catastrophes naturelles »

La mise en place de cette garantie a été facilitée par le taux de pénétration très important de l’assurance « dommages » en France.

Il ne s’agit pas d’un véritable dispositif assurantiel mais d’un régime d’indemnisation reposant sur un partenariat « public-privé » qui utilise les mécanismes et les réseaux de l’industrie de l’assurance avec un fort encadrement de l’Etat.

Les éléments essentiels traditionnels de l’assurance échappent à la maîtrise des assureurs :

•la décision de garantir le risque (extension de garantie obligatoire),

•la déclaration de l'état de catastrophe naturelle,

•la définition des périls couverts,

•les conditions de la couverture (clauses-types),

•les franchises.

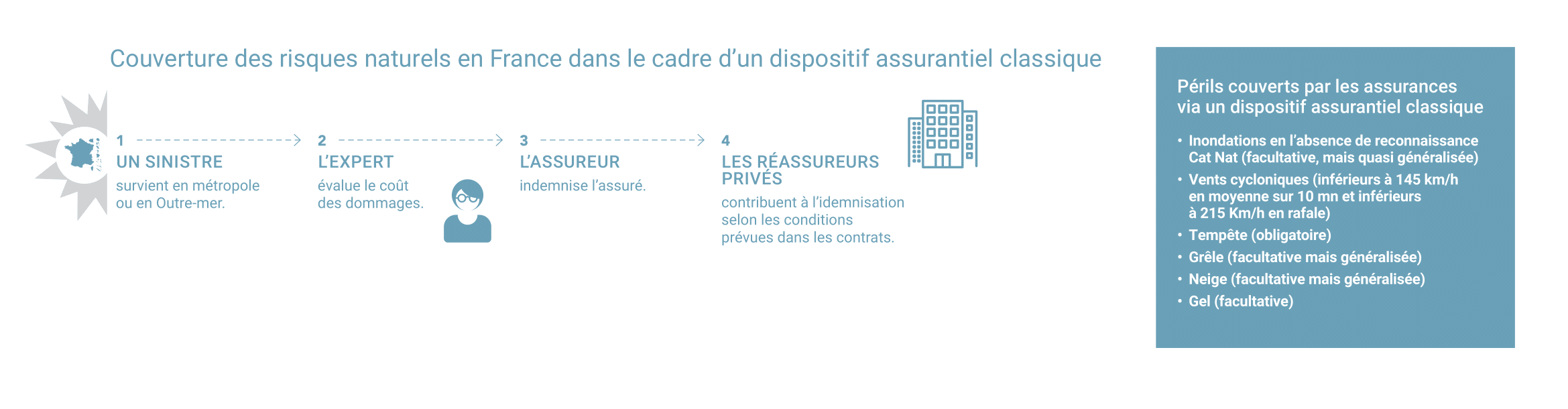

Le périmètre du système

La loi du 13 juillet 1982 ne comporte pas de liste de périls couverts, elle n’indique pas non plus les périls exclus. L’article 1 de cette loi décrit seulement ce qui est considéré comme étant les effets d’une catastrophe naturelle.

Définition : "dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel".

1. Les périls habituellement couverts

Périls entrant dans le champ d'application de la Loi de 1982 :

•les inondations (ruissellement, débordement, remontée de nappe phréatique, rupture de barrage causée par un phénomène naturel),

•les coulées de boue,

•les séismes,

•les mouvements de terrain (y compris sécheresse),

•les affaissements de terrain dus à des cavités souterraines et à des marnières (sauf mines),

•les raz-de-marée,

•les avalanches,

•les vents cycloniques de grande ampleur (supérieurs à 145 km/h en moyenne sur 10 mn ou 215 km/h en rafales).

Cette liste n'est pas exhaustive.

Les périls en principe exclus

Compte-tenu de leur assurabilité, les périls suivants sont réputés être en dehors du périmètre de la garantie « catastrophes naturelles » :

•les tempêtes (sauf vents cycloniques de grande ampleur),

•la grêle,

•la neige,

•le gel.

Ils sont pris en charge par des garanties d’assurance, ce qui justifie leur exclusion du régime légal des catastrophes naturelles.

LE ROLE DE CCR

CCR est le réassureur public du régime des Catastrophes Naturelles. Elle n'a pas le monopole de la réassurance des catastrophes naturelles. Elle est chargée d’une mission d’intérêt général dans le cadre de ce régime.

La garantie de l'Etat lui a été accordée par la loi du 13 juillet 1982 ayant créé le régime d’indemnisation des catastrophes naturelles et elle en constitue un élément fondamental.

Les raisons de son intervention

•C’est une contrepartie à l’obligation de couverture à laquelle sont soumis les assureurs.

•La garantie de l’Etat permet à CCR de proposer aux assureurs –qui accordent obligatoirement la garantie des catastrophes naturelles à leurs assurés sans pouvoir limiter leur engagement–, des formules de réassurance comportant des couvertures illimitées.

•En étant habilitée à réassurer les risques de catastrophes naturelles avec la garantie de l’Etat, CCR permet à l’Etat d’assurer à travers elle la solvabilité du système d'indemnisation des victimes de catastrophes naturelles.

Les missions de CCR

•Offrir une couverture de réassurance solide et durable.

•Faire en sorte que la garantie de l'Etat ne soit mise en jeu qu'en cas de sinistralité exceptionnelle.

•Assurer ainsi la pérennité du régime d’indemnisation des catastrophes naturelles.

L'indemnisation des Catastrophes Naturelles en France

Principes et fonctionnement

Consulter en ligne